Pinduoduo: наконец прибыльный, рост 40% + CAGR, и абсурдно дешевый

Краткое содержание статьи

- Pinduoduo – это мобильная платформа для сельскохозяйственных технологий, которая быстро растет.

- Компания впервые стала прибыльной, и ее рентабельность по операционной прибыли впечатляющая.

- Это единственные китайские акции, которые я покупаю по цене, в 5 раз превышающей выручку в 2022 году.

Подробности

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: посмотреть и подписаться

Инвестиционный тезис

Компания Pinduoduo (PDD) была невероятно нестабильной, в 2021 году ее акции резко упали. Однако, когда все было сказано и сделано, компания не только начала расти очень быстрыми темпами, но, что, возможно, более важно прямо сейчас, она наконец-то дала инвесторам взглянуть на свой профиль прибыльности.

Принимая во внимание, что эта акция очень волатильна и не для слабонервных, сильный рост выручки от 2022 года на самом деле делает акции слишком дешевыми, чтобы игнорировать эту компанию.

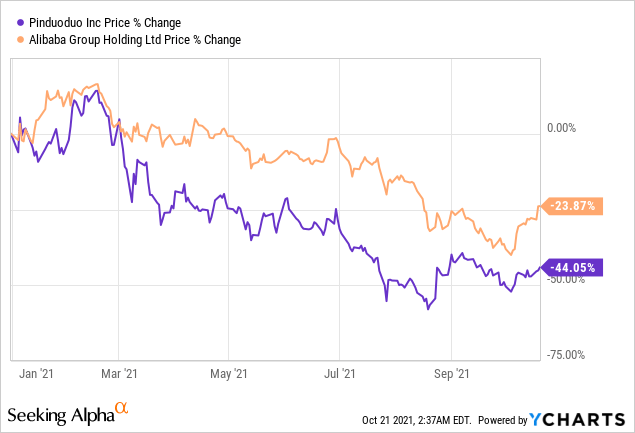

Акции PDD – большой сдвиг в 2021 году

Как видите, динамика курса акций Pinduoduo в 2021 году была очень сложной. Поскольку инвесторы бегут от «китайского риска», менее известный Pinduoduo был готов к распродаже в этой ситуаци и показал значительно худшие результаты, чем его аналог, Alibaba (BABA).

Тем не менее, я утверждаю, что когда ситуация изменится, то же самое произойдет и с другой стороны, а Pinduoduo будет очень сильным исполнителем на этих уровнях.

Более того, в течение этого квартала его базовые показатели действительно были впечатляюще высокими. Но перед этим поговорим о Pinduoduo.

Что такое Pinduoduo? И почему я должен волноваться?

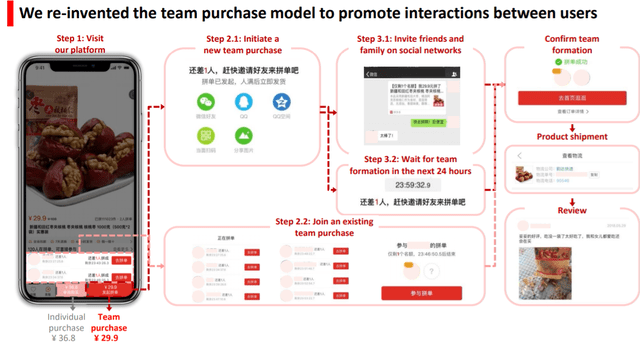

Pinduoduo – это платформа электронной коммерции, ориентированная на мобильные устройства, где потребители могут получить товары по выгодной цене путем совместных покупок.

Для Запада это довольно странно. Но среди китайских потребителей все большее распространение получают одновременно социальные сети и электронная коммерция.

Как вы можете видеть ниже, MAU Pinduoduo превышают 738 миллионов по состоянию на второй квартал 2021 года. Это позволяет рассматривать практически любую платформу социальных сетей, поскольку западные платформы изо всех сил пытаются значительно вырасти выше 200 миллионов MAU.

Для контекста, платформа Alibaba оценивается примерно в 4 раза выше, в то время как ее MAU достигли 939 миллионов, как показали недавно опубликованные результаты за первый квартал 2022 финансового года.

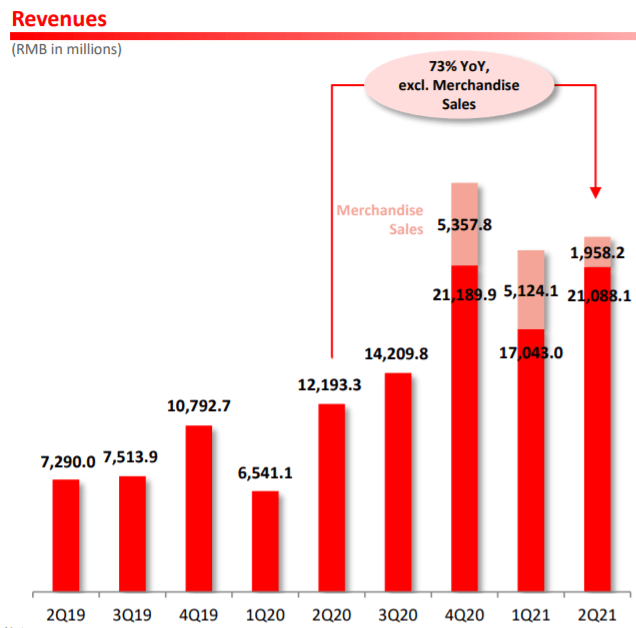

Темпы роста доходов Pinduoduo впечатляюще высоки

Напоминаем, что продажа товаров – это первичные уровни, которые Pinduoduo временно заполняет недостающими продуктами, которые нужны его потребителям, то есть, компания ищет продавцов, которые могут предлагать эти продукты на ее торговой площадке. Планов по развитию этой стороны бизнеса нет.

Вместо этого нам следует сосредоточиться на основном бизнесе, который во 2 квартале 2021 года вырос на 73% г / г до 3,3 млрд долларов. Даже если темпы роста выручки Pinduoduo сейчас составляют менее 80% г / г, у инвесторов есть много поводов для волнения, потому что Pinduoduo теперь стал прибыльным.

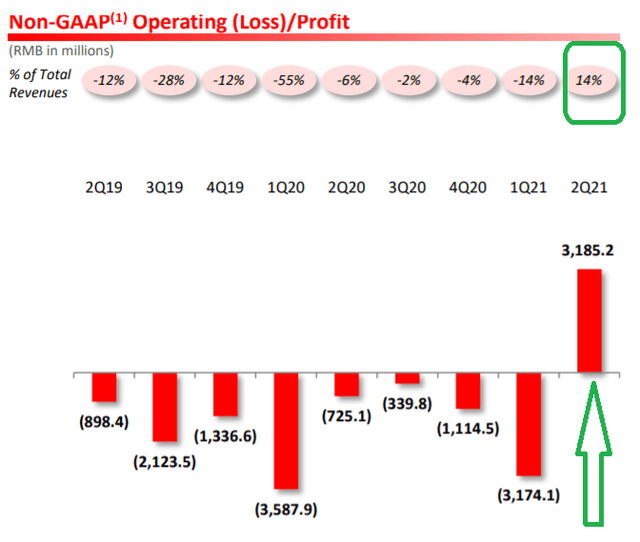

Pinduoduo впервые становится прибыльным

Любой, кто какое-то время следил за Pinduoduo, слишком привык к рассказу о том, что единственная причина, по которой Pinduoduo растет такими быстрыми темпами, заключалась в том, что он полагался на сильное субсидирование своих потребителей с помощью рекламных акций и купонов.

Однако, как выяснилось, несмотря на рост выручки на 73% г/г, расходы на продажи и маркетинг фактически продолжали снижаться в процентном отношении к общей выручке.

В самом деле, как вы можете видеть выше, SG&A в процентах от общей выручки снижается третий квартал подряд и составляет 47% от общей выручки. В приведенном выше графике я исключил продажи товаров, которые, как отмечает Pinduoduo, не планируют увеличивать эти доходы, это всего лишь временная бизнес-единица для восполнения временных продуктов, отсутствующих на его платформе.

Двигаясь дальше, это именно та динамика, которую вы хотели бы видеть в здоровом бизнесе, поскольку его выручка растет, его способность преодолевать фиксированные затраты, а по мере того, как бизнес достигает больших масштабов, размер Pinduoduo способствует устойчивой прибыли.

Следовательно, по мере того, как мы опускаемся вниз по его отчету о прибылях и убытках, мы видим, что именно этот операционный левередж имеет место.

Мы не только видим, что Pinduoduo только что отчиталась о своем первом прибыльном квартале, но и что ее маржа операционной прибыли составила 14%, что является впечатляющим достижением по сравнению с результатами в первом квартале 2021 года.

Более того, учитывая большую долю инсайдеров в этих акциях, вы можете быть уверены, что основные акционеры Pinduoduo очень заинтересованы в повышении цены его акций.

Крупнейшим акционером Pinduoduo является ее молодой основатель Чжэн Хуанг, а также компания Sequoia China, которой принадлежит 6,4% акций.

Оценка акций PDD – дешево, но не для слабонервных

Как уже упоминалось несколько раз, цена акций Pinduoduo была невероятно нестабильной и, вероятно, останется таковой, по крайней мере, до тех пор, пока аппетит инвесторов к китайским акциям не вернется.

Вот некоторые предварительные расчеты. Пока что за первое полугодие 2021 года выручка Pinduoduo выросла до 38 миллиардов юаней (5,9 миллиарда долларов). Теперь имейте в виду, что Pinduoduo является очень сезонным бизнесом, и четвертый квартал – самый сильный квартал.

Если предположить, что во втором полугодии 2021 года вырастет на 50% по сравнению с тем же периодом год назад, это означает, что выручка Pinduoduo вырастет до 8 миллиардов долларов во втором полугодии 2021 года. Соответственно, в 2021 году его выручка достигнет 14 миллиардов долларов.

Теперь, если мы предположим, что в 2022 году рост его выручки замедлится, а его бизнес перестанет расти более чем на 70% и в конечном итоге достигнет более умеренных 40%, мы должны ожидать, что в 2022 году выручка составит около 20 миллиардов долларов.

В целом это означает, что это прибыльное предприятие растет очень быстрыми темпами и оценивается всего в 5 раз по сравнению с выручкой в следующем году.

Суть

Акции Pinduoduo были очень волатильными и утомили многих инвесторов. Но его фундаментальные основы сильнее, чем когда-либо, с впечатляющим ростом верхней линии и первыми сообщениями о прибыли.

Выплата пятикратного дохода в следующем году на самом деле делает акции слишком дешевыми, чтобы игнорировать их, даже с учетом «китайского фактора». Вот почему я являюсь держателем этой акции.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: посмотреть и подписаться

Автор: Майкл Виггинс Де Оливейра, Seeking Alpha