Alibaba: возможность покупки на всю жизнь

Краткое содержание статьи

- Мой сезонный анализ показывает сильную возможность для роста компании Alibaba с сентября по ноябрь.

- Текущая цена Alibaba – если рассматривать ее в контексте – значительно ниже ее цены в период пика неопределенности Covid-19.

- Во время Covid-19 Alibaba находился в тумане неопределенности, но с учетом того, что мир возвращается к норме и BABA демонстрирует постепенно более сильные фундаментальные показатели, похоже, что Alibaba сильно недооценен.

- Воспринимаемый риск в BABA сопровождается премией за риск – хорошо обоснованной идеей о том, что инвесторы, владеющие рисковыми активами, вознаграждены избыточной доходностью.

Подробности

Последний раз я писал об Alibaba прямо перед пандемией. В то время я назвал BABA надежным вложением средств. Действительно, несмотря на пандемию, фондовый рынок показал неплохие результаты.

(Источник: E-Trade)

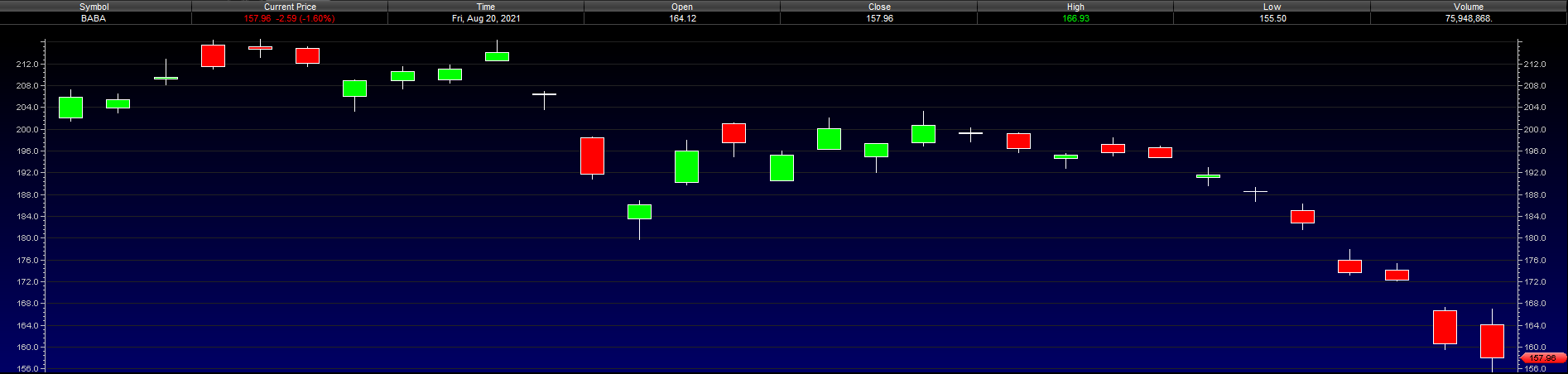

Однако сегодня Alibaba почти на 25% ниже 200 долларов – цены, по которой я изначально рекомендовал акции. Недавно один читатель спросил меня, считаю ли я эту цену точкой бай-ина. Я намерен ответить на поставленный вопрос в этой статье.

Сезонная сила

Первое, что я хотел бы отметить, это то, что при определении точки бай-ина вам также нужен план выхода. Любой момент может стать точкой покупки, если у вас есть бычья фундаментальная теория по акциям. Но если вы хотите максимизировать свою прибыль, как это делаю я, то определение наилучшего времени бай-ина для усреднения долларовых затрат или для сезонного холдинга является неотъемлемой частью.

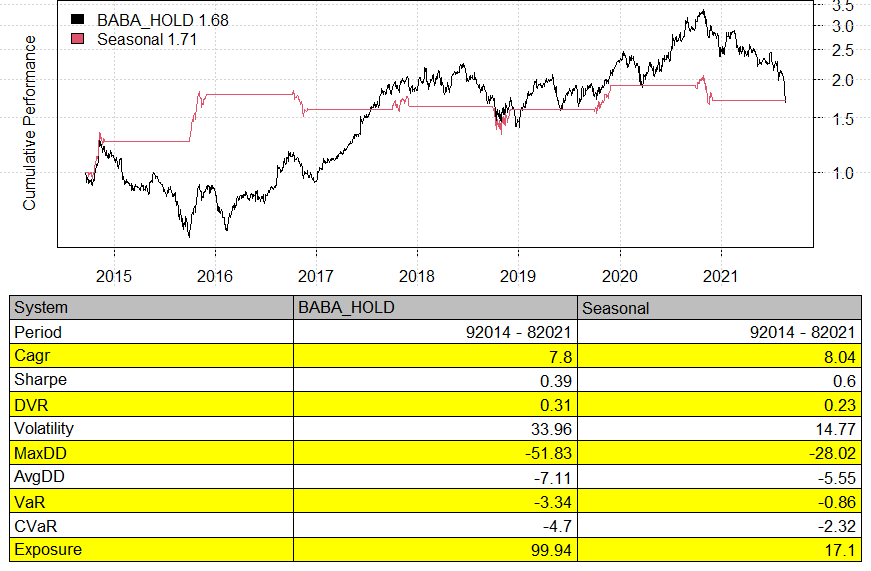

Я хотел бы начать с демонстрации сезонной закономерности, которую я нашел в Alibaba. Эта модель превосходит принцип «покупай и держи» как в абсолютном, так и в относительном выражении. Первое – это небольшая процентная разница, но второе, по сути, заключается в том, что вам нужно держать BABA только два месяца в году, чтобы зафиксировать большую часть прироста акций, при этом пропуская самые большие откаты, что позволяет вам высвободить капитал для оставшиеся 10 месяцев в году.

Вот стратегия. Покупайте в начале сентября и продавайте в конце октября. Результаты следуют.

(Источник: Дэймон Вериал; данные Tiingo)

Вы могли заметить, что эта стратегия приносит прибыль даже в плохие годы. Ралли акций в Alibaba с сентября по октябрь намного сильнее откатов. Вы можете видеть, что условное значение риска (CVaR), которое измеряет ваш средний хвостовой риск, снижается примерно на 50%, но при этом сохраняется высокий среднегодовой темп роста (CAGR).

Следовательно, с сезонной точки зрения, да, сейчас хорошая точка бай-ина.

Относительная оценка – дешевле, чем во время падения на коронавирусе

Давайте рассмотрим текущую цену BABA в контексте. Курс акций торгуется по цене ниже, чем на пике пандемии в прошлом году. Это было время, когда Интернет был наводнен изображениями и видео, на которых китайских граждан забаррикадировали в своих квартирах. Города пишут предупреждения на своих границах, утверждая, что отвергают всех посторонних, а больницы переполнены больными.

Импровизированная инспекционная площадка anti-c19 для посторонних

(Источник: Sohu)

В то время будущее Китая и мира было неопределенным. Тем не менее, Alibaba торговался по цене на 14% выше текущей цены. Если взглянуть на эту ситуацию в относительном выражении, рынок говорит, что у BABA худшие перспективы на будущее сейчас, когда Китай возвращается к нормальной жизни, по сравнению с временем, когда Covid-19 разрушал цепочки поставок, подрывая здоровье граждан Китая и замедляя скорость обращения денег.

На мой взгляд, текущая цена на Алибаба относительно его пандемических минимумов – это иррациональное поведение рынка. Рынки часто так поступают, но в конечном итоге они исправляются. Я считаю это неправильной оценкой – и возможностью на всю жизнь для инвесторов в Alibaba.

Ценовое действие отклоняется от фундаментальных показателей

Лучше всего я могу объяснить медвежье ценовое действие в свете сильных фундаментальных показателей компании через страх поймать падающий нож. Импульсная торговля оказалась успешной за последние несколько лет, и даже инвесторы теряют терпение, когда смотрят на акции, которые явно занижены, но находятся под чарами нисходящего импульса. Короче говоря, краткосрочные негативные настроения резко контрастируют с бычьим фундаментальным импульсом.

Alibaba довольно легко проигнорировала влияние Covid-19 на экономику Китая. Рассмотрим небольшое падение прибыли на акцию относительно долгосрочной картины:

(Источник: Last10k)

Рост прибыли на акцию происходит одновременно с погашением долга, что значительно снижает риск потери инвестиций:

(Источник: Last10k)

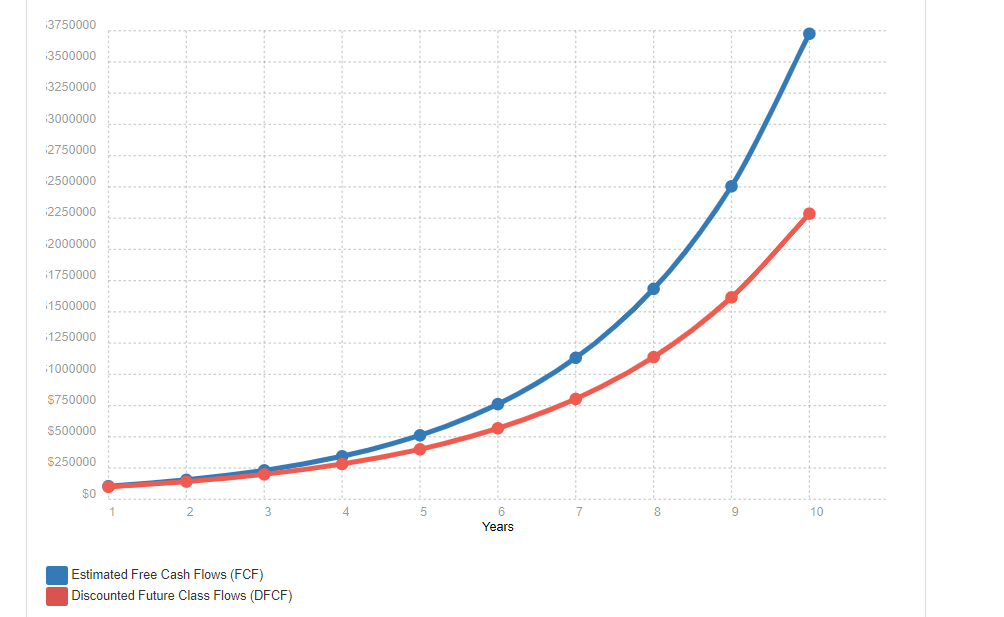

Подобно крупным технологическим компаниям в США, Alibaba становится машиной свободного денежного потока, покупательная способность которой соперничает с покупательной способностью нескольких стран. Распространенной формой оценки компании является оценка дисконтированного денежного потока (DCF). Но, как я уже упоминал в отношении других лидеров денежного потока, таких как Apple и Google, оценки DCF, примененные к этим компаниям, кажутся несколько абсурдными и на самом деле могут означать только одно: стоимость акций вырастет.

Показательный пример: при использовании консервативной ставки дисконтирования 5% и столь же консервативного темпа роста в 1% в анализе дисконтированных денежных потоков, дисконтированные денежные потоки Alibaba по-прежнему будут расти экспоненциально в течение ближайшего десятилетия:

С этой точки зрения, акции BABA торгуются глубоко ниже своей внутренней или справедливой стоимости. Долгосрочный инвестор будет рассматривать текущие цены как возможность инвестировать в эти денежные потоки. Однако настроения, помимо прочего, служат препятствием для инвестиций.

Я профессионально свободно говорю на мандаринском диалекте. Тем не менее, я полностью понимаю – и полностью согласен – когда инвесторы жалуются на непрозрачность BABA и других китайских акций. Отсутствие прозрачности является частью китайской культуры, как я подробно объяснил в своей статье о BABA в 2016 году.

Я думаю, что вложение в BABA сводится к трем фактам:

- Во-первых, Alibaba показывает хорошие фундаментальные результаты – настолько хорошо по отношению к цене акций, что компания недооценена.

- Во-вторых, воспринимается как рискованный холдинг в США по многим причинам, большая часть из которых связана с непредсказуемыми аспектами китайского правительства и громоздкими аспектами китайской культуры.

- В-третьих, как и в случае с любыми инвестициями, премия за риск присуждается, если инвестиция воспринимается как рискованная – и это основной фактор, создающий альфа-фактор при стоимостном инвестировании.

В целом, вложение в BABA – это вложение в фундаментально сильную, но сентиментально нестабильную компанию. Фундаментальная сила подразумевает долгосрочный рост – и, следовательно, арбитраж – в инвестициях. Краткосрочная воспринимаемая нестабильность в длинной позиции BABA несет с собой не только повышенную волатильность, но и премию за высокий риск, которая редко встречается в хорошо зарекомендовавших себя акциях технологических компаний. Тот факт, что цена настолько низкая по сравнению с пиком Covid-19, что указывает на возможную неправильную оценку даже с точки зрения настроений.

А еще у нас есть сезонность, говорящая нам, что покупка в сентябре, как правило, является выигрышной стратегией. Мне нравится, что все эти факторы сходятся одновременно. На мой взгляд, покупка акций BABA сейчас кажется чрезвычайно низким риском практически в любых временных рамках.

Конечно, как сторонник сезонности, я предпочитаю краткосрочную позицию, которую мы держим в течение сентября и октября. Вы можете продлить сделку на более длительный период или даже превратить ее в инвестицию. Вот моя идея для тех, кто работает с опционами:

Купить calls за $165 за 20 января

Примечание редактора: статья опубликована 23 августа, когда цена была на уровне 155$

Примечание редактора 2: если вы не работаете с опционами, то не пробуйте эту стратегию, так как опционы для новичков могут слить весь депозит в неумелых руках!

Чтобы зарабатывать деньги на долгосрочных ценных бумагах с прогнозированием стоимости (LEAPS) «вне денег» (OTM), таких как предложенный выше, вам просто нужно быть более правым, чем рынок. Для вышеупомянутой игры, чтобы LEAPS перешла от OTM к доходности, нам нужно увидеть рост только на 4%, что соответствует тому, что мы ожидали с помощью сезонного анализа.

Дополнительным преимуществом игры в LEAPS в краткосрочной перспективе является соотношение премии к веге, которое обозначает цену, потраченную на прибыль в результате изменения волатильности, а это означает, что если BABA станет более волатильным, чем в настоящее время, длинная позиция LEAPS вырастет по стоимости при прочих равных.

Предлагаемые выше LEAPS приводят к прибыли в 74 доллара на каждый 1% увеличения подразумеваемой волатильности и к прибыли в 60 долларов на каждый рост базового актива на 1 доллар (акция BABA). Я предлагаю удерживать эти LEAPS до конца октября, продавая их с целью получения прибыли в этот момент для сезонных трейдеров и конвертируя их в акции (или продолжая удерживать, имитируя акции) для долгосрочных инвесторов.

Автор: Дэймон Вериал, Seeking Alpha