Yum China: крупнейший оператор QSR в Китае, которому предстоит долгий путь роста

Краткое содержание статьи

- Китай имеет огромный адресный рынок для ресторанов быстрого обслуживания, поддерживаемый растущим проникновением сетевых ресторанов и спросом на рестораны вне дома.

- Фрагментированная индустрия ресторанов быстрого обслуживания усиливает преимущества масштаба YUMC по мере ее роста.

- Рост подразделения YUMC поддерживается за счет ориентации на новые регионы, франчайзинга, инновационных продуктов и успешной истории реализации.

Подробности

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Yum China в настоящее время недооценена на 20%. Я считаю, что по мере того, как компания продолжает работать и расти, рынок в конечном итоге признает ее внутреннюю ценность. Текущая оценка дает инвесторам возможность извлечь выгоду из этой неверной оценки.

Описание деятельности

YUMC — крупнейший в Китае оператор QSR (ресторанов быстрого обслуживания). YUMC владеет правами интеллектуальной собственности на Little Sheep, Huang Ji Huang и COFFii & JOY, а также эксклюзивным правом на управление и сублицензирование KFC, Pizza Hut и Taco Bell в материковом Китае .

В настоящее время YUMC работает в основном на модели с автономным управлением (86% единиц по состоянию на второй квартал 2022 года). KFC и Pizza Hut — два самых важных бренда, на долю которых приходится 95% выручки YUMC:

- KFC пришла в Китай в 1987 году, а по состоянию на второй квартал 2022 года у YUMC в настоящее время 8510 магазинов.

- Pizza Hut пришла в Китай в 1990 году, и по состоянию на второй квартал 2022 года у YUMC в настоящее время 2711 магазинов.

Для KFC доступно значительное пространство для дальнейшего роста

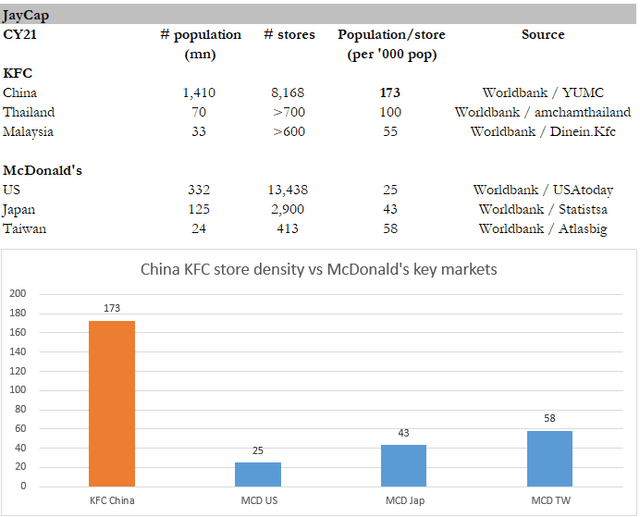

У KFC есть много возможностей для роста в Китае. По состоянию на 21 финансовый год в Китае насчитывалось 8,1 тыс. точек KFC, обслуживающих 173 тыс. клиентов в каждой точке и 1,4 млрд китайцев. Между этим и McDonald’s (MCD) в США есть существенная разница, где MCD обслуживает 25 тысяч клиентов в одном месте.

В будущем YUMC намерена управлять 20 000 ресторанами. Основываясь на моем восходящем анализе (только для KFC), сравнивая с проникновением крупнейшей сети быстрого питания (например, MCD) на другие зрелые азиатские рынки и населением Китая, я оцениваю, что есть место для более чем 20 000 точек KFC. В результате цифра в 20 000, указанная руководством, кажется разумной. Хотя этот анализ не является точным, он ясно указывает на то, что у Китая есть много возможностей для роста.

Конкурентная среда в индустрии быстрого питания Китая также созрела для консолидации, которая приносит пользу крупнейшему игроку по мере его масштабирования (это будет объяснено ниже). YUMC является лидером рынка, на его долю приходится 4,9% от общей выручки. Это свидетельствует об отсутствии явного лидера и о том, что у YUMC достаточно возможностей конкурировать с другими независимыми предприятиями и завоевывать долю рынка.

Чтобы еще больше контекстуализировать это, я провел анализ финансового воздействия. Если KFC China достигнет того же уровня проникновения, что и на Тайване, операционная прибыль в Китае может увеличиться на 2,1 миллиарда долларов, или в 2,5 раза по сравнению с уровнем 21 финансового года. Чтобы представить ситуацию в перспективе, предполагая, что коэффициент долгосрочной форвардной прибыли от 20x до 1,5 млрд (после 30% налога) соответствует 1,4x всей текущей рыночной капитализации YUMC. Статус KFC как самого известного бренда QSR в Китае является еще одним свидетельством того, что YUMC может продолжать расширяться.

Оценки роста показывают, что YUMC может более чем удвоить свою базу магазинов

По данным Frost & Sullivan, к 2024 году китайский рынок сетей ресторанов достигнет 321 млрд юаней, а среднегодовой темп роста в период с 2019 по 2024 год составит 9,1%. В 2019 году в Китае насчитывалось 332 сетевых ресторана на миллион человек по сравнению с 891 в Соединенных Штатах. Учитывая растущий потребительский спрос на фаст-фуд, услуги и известные бренды, я считаю, что сетевые рестораны имеют огромный потенциал в Китае.

YUMC извлекает выгоду из этого попутного ветра, и, если она сохранит свою долю рынка, она потенциально может утроить количество своих магазинов (как анализируется ниже). На самом деле, учитывая, что ее конкурентные преимущества (логистическая сеть и маркетинговая мощь бренда) увеличиваются по мере роста, YUMC может легко увеличить количество магазинов более чем в три раза.

Рост юнитов поддерживается несколькими способами

Я ожидаю, что магазины будут открываться более быстрыми темпами за счет рационализации размеров магазинов и проникновения в регионы, не являющиеся лучшими. В основе цели открытия дополнительных 10 000 единиц лежит постоянное переосмысление YUMC дизайна магазинов, что позволяет ей быстро развивать магазины, сохраняя при этом высокую рентабельность инвестиций. Эта стратегия будет способствовать дальнейшему проникновению в города более низкого уровня и экспансии в непервоклассные районы в городах более высокого уровня за счет сокращения размера магазинов и использования других стратегий сокращения затрат. На приведенном ниже рисунке показано, как небольшой магазин может приносить привлекательную прибыль, несмотря на более низкие продажи.

Помимо рационализации размеров магазинов, франчайзинговая модель может ускорить темпы открытия магазинов и снизить нагрузку на оборотный капитал. Как указывалось ранее, YUMC работает в основном по модели самостоятельного управления (86% единиц работают самостоятельно), а франчайзинговые магазины в основном развиваются в удаленных местах.

Хотя эта модель дает YUMC большую гарантию качества продукции, она ограничивает рост, поскольку у YUMC ограниченное количество сотрудников и капитала. Это снизит нагрузку на операции и капитал путем предоставления генеральных соглашений о франшизе или прямых прав франшизы на другие операции, тем самым ускорив темпы открытия магазинов.

Локализация продукта и инновации

Есть множество примеров, когда западные компании (например, PayPal), Amazon и другие входили в Китай без локализации своих продуктов, и всех их постигла одна и та же участь: покинуть страну. Локализация особенно важна, когда речь идет о продуктах массового потребления, и руководство YUMC продемонстрировало, что они знают, что делают.

Долгая история YUMC в Китае предоставила компании обширную информацию о видах услуг, наиболее ценимых китайцами. Эти данные являются огромным конкурентным преимуществом для YUMC, поскольку позволяют постоянно обеспечивать рынок нужным спросом в нужное время. Руководство намерено использовать эти данные для регулярного создания новых рецептов для удовлетворения разнообразных потребностей своих клиентов во всех регионах. Успешные примеры запуска новых продуктов и рекламных кампаний включают следующее:

- Слоган «Находится в Китае, интегрирован в жизнь» дебютировал в 2004 году.

- В 2008 году лозунг был изменен на «Создавайте новый фаст-фуд, меняйтесь для Китая».

- Компания представила традиционные китайские утренние блюда, такие как каши и оладьи, которые удовлетворят вкусы местных потребителей.

В январе 2019 года в Шанхае открылся Инновационный центр Yum China площадью 2500 квадратных метров с возможностями для исследований и разработок, который поможет компании расширить свои возможности в области инноваций. Это еще один пример конкурентного преимущества, которое может себе позволить только масштабный игрок.

Менеджмент продемонстрировал свой опыт эксплуатации QSR в Китае.

Общее количество магазинов YUMC росло ошеломляющими темпами с 7 563 в 2016 году до 11 788 в 21 финансовом году. В 21 финансовом году YUMC открыла 1806 новых магазинов, что эквивалентно 1 новому магазину каждые 5 часов. Здесь важно отметить, что рост сопровождается привлекательными размерами прибыли и периодами окупаемости, что указывает на две вещи:

- Менеджмент увеличивает количество магазинов не ради расширения, а ради того, чтобы прибыльно и разумно расти.

- Возврат инвестиций по-прежнему значительно превышает стоимость капитала, а это означает, что у YUMC есть достаточно возможностей для продолжения агрессивных инвестиций.

Масштаб дает YUMC преимущество в цепочке поставок

Размер YUMC позволяет ей по доступным ценам поддерживать сложную сеть цепочки поставок. Логистическая сеть способствует росту по всей стране, облегчая распределение товарных запасов среди розничных продавцов без больших затрат на логистику со стороны третьих лиц. Это значительное преимущество по сравнению с более мелкими конкурентами, поскольку индивидуальная система управления складом YUMC может отслеживать товары от начала до конца. Он также может отслеживать положение транспортных средств и температуру продуктов питания в режиме реального времени, обеспечивая качество и безопасность товаров.

Текущая логистическая сеть компании состоит из 26 логистических центров и 7 распределительных центров, которые могут поддерживать расширение компании до 1200 дополнительных точек, а также более 2200 аутсорсинговых рефрижераторов с холодильной цепью для хранения и транспортировки. В течение следующих нескольких лет YUMC планирует инвестировать 1 миллиард долларов в логистические центры, оцифровку цепочек поставок и основных поставщиков. По мере осуществления этих инвестиций ожидается, что от 45 до 50 логистических и распределительных центров будут функционировать, чтобы поддерживать рост и дополнительные преимущества эффективности.

Активные усилия по улучшению использования технологий как на переднем, так и на внутреннем уровне.

YUMC является пионером в использовании технологий для модернизации и улучшения бизнес-операций в секторе быстрого обслуживания в Китае. Конечная цель менеджмента — улучшить услуги, основанные на технологиях, предоставить клиентам уникальные и вкусные обеды и повысить общую операционную эффективность. На мой взгляд, наиболее важными аспектами цифровой экосистемы являются программа лояльности и внутренняя инфраструктура.

Программа лояльности

С момента своего создания программы лояльности YUMC успешно увеличили частоту заказов и укрепили лояльность потребителей. Поскольку YUMC увеличивает расходы на программы лояльности, эта тенденция, вероятно, сохранится. Возможность получения подробных данных о потребителях важна, учитывая большую клиентскую базу. Эти данные позволяют YUMC проводить целевой маркетинг, распределяя своих участников по разным группам на основе их привычек, местоположения, истории заказов и т. д.

Внутренняя инфраструктура

Сила цифровых инвестиций YUMC заключается не только во внешней инфраструктуре, которая взаимодействует с клиентами для повышения вовлеченности и лояльности клиентов, но и во внутренней инфраструктуре, которая повышает операционную эффективность. Варианты бесконтактной доставки и самовывоза, а также цифровой интерфейс заказа и оплаты и цифровые технологии в магазине способствуют экономии средств, в том числе увеличению графика работы персонала и повышению производительности.

Прогноз

Основываясь на моем инвестиционном тезисе, я ожидаю, что YUMC продолжит расти, извлекая выгоду из многочисленных попутных ветров и успешно реализуя свои стратегии роста. Моя модель DCF разделена на два периода:

- Первый период: с 22 по 26 финансовый год, когда рост замедляется с текущих уровней до 10% в 26 финансовом году (немного выше, чем 9%, ожидаемые отраслью).

- Второй период: с 27 по 31 финансовый год, когда я ожидаю, что рост замедлится до долгосрочного уровня инфляции.

Чтобы быть консервативным, я ожидаю, что YUMC восстановится до 10% маржи свободного денежного потока (по состоянию на 2018 финансовый год) без существенного изменения маржи свободного денежного потока (что вполне возможно, учитывая сокращение капиталовложений в будущем по мере замедления роста). Что касается ставки дисконтирования, учитывая текущую рыночную конъюнктуру и растущую IR, я бы потребовал 10-процентную ставку дисконтирования, прежде чем рассматривать возможность инвестирования в YUMC.

Принимая во внимание вышеупомянутые допущения и конечный темп роста в 2%, я рассчитал внутреннюю стоимость в 59 долларов, или потенциал роста ~ 20% по сравнению с текущей ценой акций (49 долларов).

Красные флаги

Китайская экономика представляет макрориск для YUMC. Это особенно актуально в сегодняшних условиях, поскольку китайское правительство агрессивно закрывает города и штаты, чтобы сдержать распространение COVID-19, независимо от того, что может случиться с экономикой в краткосрочной перспективе. Спасением здесь является то, что предложения продуктов YUMC в значительной степени доступны по цене и могут быть легко доставлены (смягчая воздействие блокировок).

Чтобы увеличить свою пользовательскую базу и значительно расширить и субсидировать потребительский выбор, платформы доставки могут предоставлять клиентам значительные скидки, тем самым захватывая долю рынка у YUMC. Это случалось и раньше, когда Alibaba и Meituan боролись за долю рынка, но в последнее время пошло на убыль из-за желания заработать денег (из-за давления со стороны акционеров).

Исторически сложилось так, что YUMC могла передавать инфляцию покупателям посредством ценообразования, но если цены на курятину резко вырастут, это может быть затруднено. Это постоянная проблема, и если она усугубится, это повлияет на валовую прибыль.

Вывод

YUMC предоставляет инвесторам прямой доступ к расширяющемуся китайскому рынку QSR, чему способствует растущий спрос потребителей на фаст-фуд и западную кухню. Его возглавляет сильная управленческая команда, имеющая подтвержденный опыт увеличения количества магазинов и внедрения инноваций с использованием продуктов местного производства. Я считаю, что YUMC может продолжать расти и масштабироваться, что укрепляет ее конкурентное преимущество и создает эффект маховика, который питается сам по себе, позволяя ему расти быстрее и эффективнее.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Автор: Джей Капитал, Seeking Alpha