New Oriental Education: небольшой риск – большая отдача

Краткие выводы статьи

- Китайские регулирующие органы ужесточают ограничения для частных коммерческих репетиторских компаний, таких как New Oriental Education & Technology Group Inc.

- Страна все больше усиливает контроль над сектором репетиторства.

- Китай запретил «иностранные учебные программы» до 9-го класса, что еще больше вредит New Oriental, поскольку она сосредоточена на подготовке китайских студентов к обучению за границей.

- В этой статье основное внимание уделяется основным принципам и тому, какова реальная стоимость по сравнению с текущей ценой акций компании New Oriental Education.

New Oriental Education & Technology Group Inc. (EDU) сильно пострадала в первой половине 2021 года. Акции китайского онлайн-образования упали на 55,9% за этот период. Во многом это связано не только с пандемией COVID-19, но и с усилением регулирования частного коммерческого репетиторства в стране.

Ранее New Oriental была ориентирована на подготовку китайских студентов к обучению за рубежом. Ограничения на поездки COVID-19 повлияли на способность извлекать выгоду из этого конкретного сектора. Тем не менее, компания также является крупным игроком в сфере репетиторских услуг, которые в последнее время стали предметом более строгих правил в Китае. Страна все больше усиливает контроль над сектором репетиторства, стремясь ослабить давление на детей школьного возраста и сократить расходы на воспитание детей. Эффект, который это подавление окажет на New Oriental и многомиллиардную индустрию частного репетиторства, еще предстоит увидеть.

Хотя текущие новости, хорошие или плохие, могут повлиять на наше мнение об инвестировании в компанию, полезно проанализировать основы компании и посмотреть, где она была в прошлом и в каком направлении движется.

В этой статье основное внимание будет уделено долгосрочным основам компании, которые, как правило, дают нам лучшее представление о компании как о жизнеспособной инвестиции. Я также анализирую стоимость компании по сравнению с ценой и помогу вам определить, торгуется ли EDU в настоящее время по выгодной цене. Я предлагаю различные ситуации, которые помогают оценить будущую прибыль компании. В заключение выскажу свое личное мнение о том, заинтересован ли я занять позицию в этой компании и почему.

Обзор компании New Oriental Education

Для меня быстрый способ получить общее представление о состоянии бизнеса – это использовать рейтинговую оценку компании BTMA Stock Analyzer. Он показывает результат около 73/100. Таким образом, New Oriental Education & Technology Group считается хорошей компанией для инвестиций, поскольку 70 – это самый низкий рейтинг хорошей компании.

EDU имеет высокие баллы по 10-летней цене на акцию, прибыли на акцию, способности восстанавливаться после краха или спада рынка и процента валовой прибыли. У него посредственная оценка по ROE. Он имеет низкие показатели ROIC и PEG Ratio. Низкий показатель PEG Ratio указывает на то, что компания может не демонстрировать стабильный высокий рост в течение последних 5 лет. Таким образом, эти результаты показывают нам, что EDU, похоже, имеет базовые показатели выше среднего.

Прежде чем делать выводы, нам нужно более внимательно изучить отдельные категории, чтобы увидеть, что происходит.

(Источник: BTMA Stock Analyzer)

Основы

Давайте сначала рассмотрим историю цены за акцию. На диаграмме ниже мы видим, что цена на акцию в основном стабильно росла в течение последних 5 из 6 лет, за исключением 2021 года, когда цена акций снизилась. Это снижение могло быть вызвано разовым событием или, возможно, из-за влияния COVID на доходы. Итак, мы будем иметь это в виду при проведении нашего анализа.

В целом, средняя цена акций выросла примерно на 129,67% за последние 10 лет, или совокупный годовой темп роста 9,68%. Это приличный доход для многих долгосрочных инвесторов.

Кроме того, давайте рассмотрим рост до спада в 2021 году и вместо этого сосредоточимся на росте до конца 2020 года. В то время цена акции составляла около 18,50 долларов. Это будет означать, что 10-летний абсолютный рост составил 652% или совокупный годовой темп роста 25%!

(Источник: Yahoo – история цен на акцию)

Доходы компании New Oriental Education

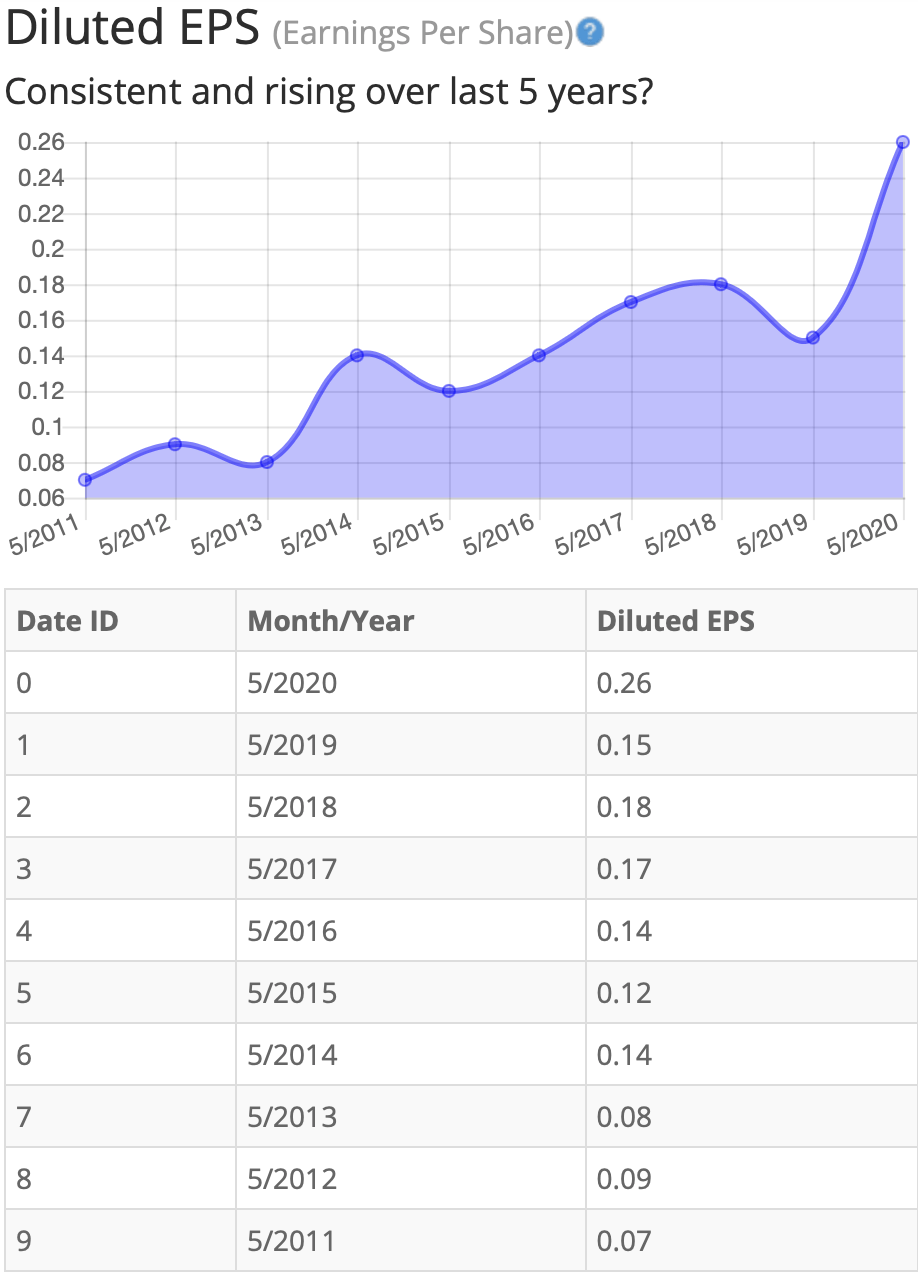

Присмотревшись к истории доходов, мы видим, что в целом прибыль выросла за 10-летний период, но не стабильно. В этом виде образовательного бизнеса, вероятно, будут периоды подъемов и спадов, которые вызывают нестабильность в показателях прибыли.

Важно отметить, что прибыль выросла больше, чем снижалась, и что рост был довольно впечатляющим.

В целом, среднегодовой темп роста средней прибыли составил 15,7% в диапазоне, указанном на этом графике.

Постоянная прибыль облегчает точную оценку будущего роста и стоимости компании. Таким образом, в этом отношении EDU не является идеальным кандидатом для акций для точной оценки будущего роста или текущей стоимости.

(Источник: BTMA Stock Analyzer – История EPS)

Поскольку прибыль и цена на акцию не всегда дают полную картину, полезно посмотреть на другие факторы, такие как валовая прибыль, рентабельность собственного капитала и рентабельность инвестированного капитала.

Рентабельность капитала New Oriental Education

Рентабельность собственного капитала находится на пограничном уровне, и ее можно улучшить. Средняя пятилетняя рентабельность собственного капитала составляет около 16%. Что касается рентабельности собственного капитала (ROE), я ожидаю, что за 5 лет в среднем будет 16% или более. Итак, EDU как раз соответствует моим требованиям в этой категории. Я хотел бы следить за ROE и надеяться, что он будет постоянно оставаться выше 16% и, в идеале, вырастет поднимается еще больше.

(Источник: BTMA Stock Analyzer – История ROE)

Давайте сравним ROE этой компании с ее отраслью. Средняя рентабельность собственного капитала 38 образовательных компаний составляет -5,66%.

Таким образом, средний 5-летний показатель New Oriental Education & Technology Group в 15,64% и текущая рентабельность собственного капитала в размере 16,23% значительно выше среднего по отрасли. Кажется, что в этой отрасли может быть сложно добиться высокой рентабельности собственного капитала, но по сравнению с конкурентами EDU выполняет хорошую работу.

Рентабельность вложенного капитала New Oriental Education

Рентабельность инвестированного капитала аналогична рентабельности собственного капитала в том смысле, что она упала в 2019 году и также может быть улучшена. Средняя пятилетняя рентабельность инвестиций составляет около 11%. Что касается рентабельности инвестированного капитала (ROIC), я также ищу средний показатель за 5 лет в размере 16% или более. Итак, EDU не проходит этот тест.

(Источник: BTMA Stock Analyzer – История рентабельности инвестированного капитала)

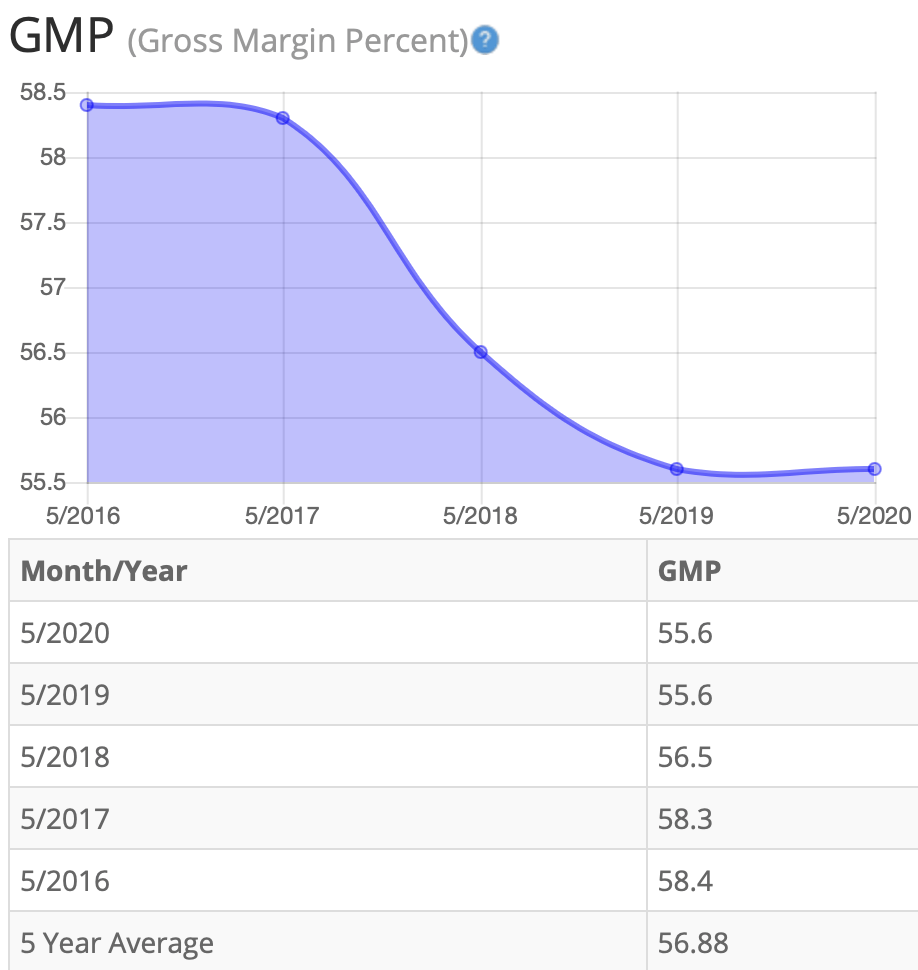

Процент валовой прибыли

Процент валовой прибыли (GMP) несколько снизился за последние пять лет. Пятилетний GMP составляет около 57%. Обычно я ищу компании, у которых процент валовой прибыли постоянно превышает 30%. Итак, EDU доказала, что способна поддерживать приемлемую маржу в течение длительного периода. Меня не слишком беспокоит это небольшое снижение валовой прибыли, но я хотел бы следить за ним, чтобы убедиться, что эта тенденция к снижению не продолжится.

(Источник: BTMA Stock Analyzer – История процентов по валовой марже)

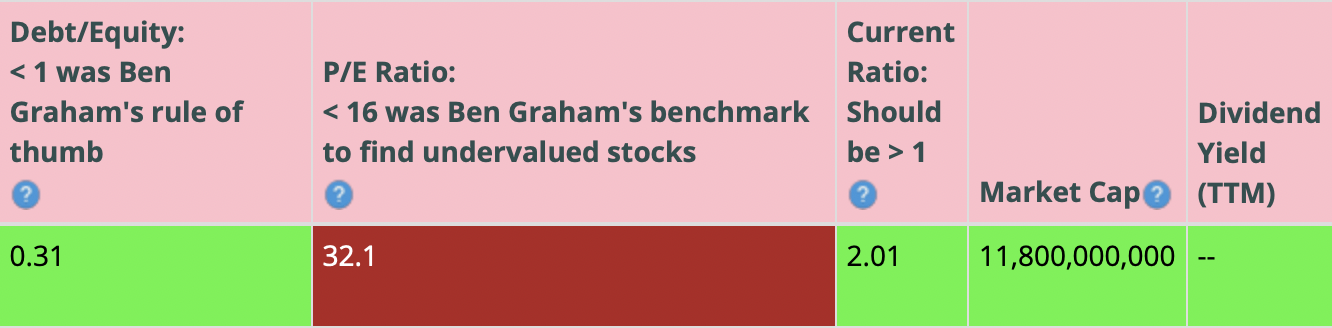

Глядя на другие фундаментальные показатели, связанные с балансом, мы видим, что отношение долга к собственному капиталу меньше 1. Это хороший показатель, говорящий нам о том, что компания владеет больше, чем должна.

Коэффициент текущей ликвидности EDU, равный 2,01, является удовлетворительным, что указывает на то, что он имеет адекватную способность использовать свои активы для выплаты краткосрочного долга.

В идеале мы хотели бы видеть коэффициент текущей ликвидности более 1, чтобы EDU превышал эту сумму.

Согласно балансу, компания находится в хорошем финансовом состоянии. В долгосрочной перспективе отношение долга к собственному капиталу компании кажется стабильным. В краткосрочной перспективе финансовое положение компании также удовлетворительное.

Соотношение цены и прибыли 32,1 указывает на то, что EDU может продаваться по более высокой цене при сравнении отношения P/E у EDU со средним долгосрочным рыночным отношением P/E, равным 15. Среднее соотношение P/E за 10 и 5 лет EDU обычно составляло между 36,5 и 46,2, поэтому это указывает на то, что EDU может в настоящее время торговать по низкой цене по сравнению со средним историческим диапазоном отношения P/E.

New Oriental Education в настоящее время не выплачивает регулярные дивиденды.

(Источник: BTMA Stock Analyzer – Разное. Основы)

Этот анализ был бы неполным без учета стоимости компании по сравнению с ценой акций.

Ценность Vs. Цена

Для целей оценки я буду использовать разводненную прибыль на акцию 0,23. Я использовал различные прошлые средние темпы роста и коэффициенты P/E для расчета различных сценариев диапазонов оценки от низких до средних значений. При оценке сравниваются темпы роста прибыли на акцию, балансовой стоимости и общего капитала.

В таблице ниже вы можете увидеть различные сценарии, а на диаграмме вы увидите вертикальные линии оценки, которые соответствуют диапазонам оценки в таблице. Точки на линиях представляют собой текущую цену акций. Если точка находится в нижней части диапазона оценки, это означает, что акции недооценены. Если точка находится в верхней части линии оценки, это будет означать переоценку акций.

(Источник: Клуб строителей благосостояния BTMA)

Согласно этому оценочному анализу, EDU недооценена.

- Если EDU продолжит средний рост, аналогичный росту прибыли за последние 10 лет, то в настоящее время цена на акции завышена.

- Если EDU продолжит средний рост, аналогичный росту прибыли за последние 5 лет, то в настоящее время акции недооценены.

- Если EDU продолжит средний рост, аналогичный росту балансовой стоимости за последние 10 лет, то в настоящее время цена на акции завышена.

- Если EDU продолжит средний рост, аналогичный росту балансовой стоимости за последние 5 лет, то в настоящее время акции недооценены.

- Если EDU продолжит средний рост, аналогичный его совокупному росту капитала за последние 5 лет, то в настоящее время акции недооценены.

- Согласно типичному соотношению отношения P/E EDU к P/E Ratio S&P 500, EDU недооценен.

- Если EDU продолжит средний рост, как прогнозируют аналитики, то цена на акции будет завышена.

Выводы о компании New Oriental Education

Согласно фактам, New Oriental Education and Technology является финансово здоровым в долгосрочном смысле, имея достаточно капитала по сравнению с долгом, и в краткосрочной перспективе, потому что коэффициент текущей ликвидности показывает, что у нее достаточно денежных средств для покрытия текущих обязательств.

Прочие фундаментальные показатели стабильны, в том числе прибыль на акцию и процент валовой прибыли. Рентабельность капитала находится на грани моего уровня, но для отрасли она высока. ROIC можно было бы улучшить, это не соответствовало моим стандартам.

Наконец, этот анализ показывает, что акции New Oriental Education недооценены.

Еще одним плюсом является то, что эта акция показала способность иметь большой потенциал роста. Из диаграммы ниже мы видим, что ускоренный рост происходил с 2015 года до конца 2020 года. Затем цена акций снижалась.

Даже с 2007 по 2015 год EDU не отставал от S&P 500 или превосходил его. Вдобавок к этому, EDU продемонстрировал 5-летний рост, намного превосходящий результаты теста S&P 500. При рассмотрении этих факторов резкое падение производительности за короткий период последних полутора лет кажется временной ситуацией, вызванной COVID и нормативными актами. Меня не слишком беспокоит этот спад, и я считаю, что очень вероятно, что EDU вернется к уровню роста до COVID в течение следующих нескольких лет.

Прогнозируемый рост

В течение следующих пяти лет аналитики, которые следят за этой компанией, ожидают, что ее прибыль будет расти в среднем на 23,78% в год. В этом году аналитики прогнозируют рост прибыли на -3,3% по сравнению с прошлым годом. Аналитики ожидают, что прибыль в следующем году вырастет на 44,8% по сравнению с прогнозом на этот год. (Источник: Forecast Earnings Growth)

Если вы инвестируете сегодня, по прогнозам аналитиков, можно ожидать роста примерно на 23% в год.

Вот альтернативный сценарий, основанный на росте доходов New Oriental Education в прошлом. За последние 10 и 5 лет средние темпы роста прибыли на акцию составили около 12,6% и 10,4% соответственно.

Но с учетом роста денежных потоков за последние 10 и 5 лет рост составил 14,1% и 6,6% соответственно.

Если рассматривать фактические прошлые результаты New Oriental Education, история немного другая. Вот фактические результаты доходности за 10 и 5 лет.

______________

Результат возврата за 10 лет при инвестировании в EDU:

Дата первоначального инвестирования: 12.07.2011

Дата окончания: 12.07.2021

Цена за акцию: 2,87 доллара США.

Цена с датой окончания: 6,51 доллара США

Общая сумма полученных дивидендов: $ 0

Общая доходность: 126,55%

Совокупный годовой темп роста: 9%

_______________

Окупаемость за 5 лет при инвестировании в EDU:

Дата первоначального инвестирования: 12.07.2016

Дата окончания: 12.07.2021

Цена за акцию: 4,09 доллара.

Цена с датой окончания: 6,51 доллара США

Общая сумма полученных дивидендов: $ 0

Общая доходность: 58,81%

Совокупный годовой темп роста: 10%

_________________

По этим сценариям мы получили результаты от 9% до 10%. Однако, если мы посмотрим на темпы роста до COVID до 7/12/2020, среднегодовые темпы роста составили от 20% до 38%!

Мой прогноз по акциям New Oriental Education. Покупать ли акции летом 2021 года?

Я считаю, что если вы долгое время терпеливый инвестор и сторонник EDU и его хорошо зарекомендовавших себя универсальных частных образовательных услуг в Китае (включая книжные магазины, учебные центры, репетиторство, подготовку к экзаменам и профессиональное обучение), вы можно ожидать, что EDU обеспечит вам не менее 10% годовой прибыли. Принимая во внимание, что, если вы можете купить, когда цена EDU будет благоприятной, вы можете обнаружить, что у вас есть акции сильного роста, приносящие 20% или более годовой прибыли.

Для меня выбор очевиден. Я бы объективно посмотрел на эту компанию и понял, что New Oriental Education and Technology Group – это шанс стать владельцем быстрорастущей компании с долгосрочными фундаментальными показателями выше среднего (особенно в ее отрасли). Для инвесторов за пределами Китая эта акция предлагает некоторую глобальную диверсификацию и возможность извлечь выгоду из взрывного потенциала роста Китая.

New Oriental Education имеет проверенную систему маркетинга, набора студентов и успешных услуг. Образование среди китайских студентов пользуется большим спросом. Я бывший профессор, проработавший в Азии десять лет и обучавший многих китайских студентов университетов. Я не понаслышке знаю ценность образования для этих типов студентов и те жертвы, на которые их семьи готовы пойти, чтобы заплатить за образовательные услуги.

Основное внимание New Oriental уделяет подготовке китайских студентов к обучению за рубежом. Очевидно, что планы большинства студентов по обучению за границей были отложены из-за COVID. Но давайте будем честными.

Как сказал Уоррен Баффет: «Лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности… Мы предпочитаем покупать их, когда они на операционном столе».

New Oriental Education – хорошая компания, которая переживает временные трудные времена. Это представляет собой выгодную цену для акций, и я считаю, что выгода намного перевешивает небольшой риск.

Принимая во внимание все факторы, обсуждаемые в этой статье, я не вижу небольшого риска в покупке этой компании (по выгодной цене) и удержании ее из-за отличного потенциала роста, которого эта акция доказала, что она может достичь.

Автор: Грант Джильотти, Seeking Alpha