Baidu: инвестиции в стиле Бенджамина Грэма

Краткое содержание статьи

- Baidu торгуется всего в 1,3 раза по балансовой стоимости, что не только ниже среднего, но и является исключением для технологической компании.

- Компания испытывала трудности в последние несколько лет, но у нее есть несколько сегментов с высоким потенциалом роста в ближайшие годы.

- И даже если предположить, что в ближайшие годы рост будет измеряться однозначным числом, акции будут недооценены, особенно если учесть 68 долларов наличными за акцию.

Подробности

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Почти год назад я написал свою первую и единственную статью о Baidu и назвал ее еще одной недооцененной китайской технологической компанией. Тем временем акции упали примерно на 20% и сейчас даже дешевле, и в следующей статье я еще раз расскажу, почему Baidu является одной из китайских компаний, которую можно было бы выгодно купить. И мы начнем с рассмотрения чрезвычайно низкого отношения цены к балансовой стоимости, что является скорее исключением для акций технологических компаний.

Абсурдное соотношение P/B

При использовании простых показателей оценки я обычно смотрю на соотношение цены и прибыли или на соотношение цены и свободного денежного потока, так как оба показателя, на мой взгляд, лучше всего описывают бизнес. Особенно при работе с молодыми компаниями, которые еще не приносят прибыли, я также использую соотношение цена-продажа. Однако я почти никогда не использую соотношение цены и балансовой стоимости.

В прошлые десятилетия отношение P/B довольно часто использовалось стоимостными инвесторами (в традициях Бенджамина Грэма). Но, как и многие другие инвесторы, я бы сказал, что соотношение цены и балансовой стоимости является хорошим соотношением для капиталоемких компаний (с большим количеством заводов, основных средств и оборудования на балансе). Это не такой уж хороший показатель для компаний, которые не полагаются на эти активы и предлагают услуги с небольшим капиталом и полагаются на нематериальные активы.

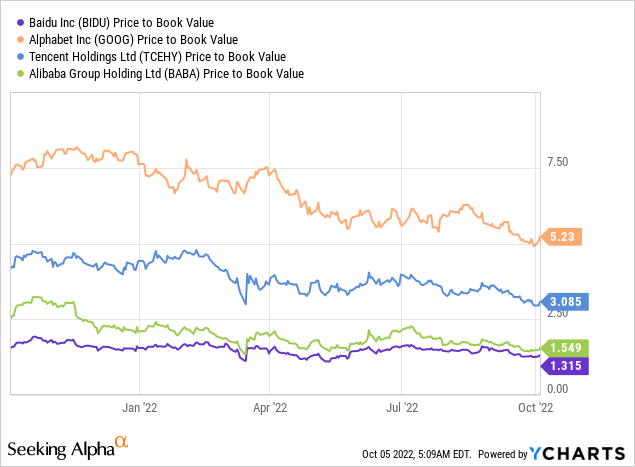

А если учесть, что компании, перечисленные в S&P 500 (SPY), торгуются по среднему соотношению P/B, равному 3,53, а крупные технологические компании (компании с рыночной капитализацией более 2 миллиардов долларов) торгуются по среднему соотношению P/B, равному 4,74, удивительно, что Baidu торгуется с коэффициентом P/B, равным 1,32.

Глядя на некоторые из компаний-аналогов, мы видим только аналогичный низкий коэффициент P/B для Alibaba, которая торгуется в 1,55 раза больше балансовой стоимости, и, на мой взгляд, это невероятная сделка. Tencent торгуется по балансовой стоимости в 3,09 раза, а аналог Baidu в США — Alphabet — торгуется по балансовой стоимости в 5,23 раза.

Теперь мы должны задаться вопросом, почему Baidu торгуется с такой низкой мультипликаторной оценкой. И при попытке ответить на вопрос мы должны рассмотреть два разных аспекта, которые могут способствовать ответу:

- Цена акций: снижение цены акций приведет к более низкому соотношению цены к балансовой стоимости.

- Собственный капитал: Увеличение общего собственного капитала в балансе также приведет к более низкому соотношению цены и балансовой стоимости.

В случае с Baidu оба аспекта способствовали низкому соотношению P/B, и мы начнем с анализа баланса.

Бухгалтерский баланс

Глядя на баланс Baidu, мы видим 4 100 миллионов юаней в виде краткосрочных кредитов, а также 13 291 миллион юаней в виде долгосрочных кредитов. Однако, сравнивая общий долг с общим капиталом в 223 038 миллионов юаней, мы получаем соотношение D/E, равное 0,08, о котором вряд ли стоит упоминать.

И гораздо более интересной, чем пассивная сторона, является активная сторона. Baidu не только имеет на балансе долгосрочные инвестиции в размере 74 321 млн юаней. Денежные средства и их эквиваленты составляют 42 533 млн юаней, а краткосрочные инвестиции — 135 753 млн юаней. Таким образом, около 46% всех активов Baidu (385 119 миллионов юаней) являются высоколиквидными активами и позволяют бизнесу совершать приобретения, огромные инвестиции или выкупать акции.

Акции

Если посмотреть на «ценовую» часть уравнения и задать вопрос, почему соотношение P/B сейчас такое низкое, короткий ответ довольно прост: акции упали примерно на 64% по сравнению с предыдущим историческим максимумом. Но более интересный вопрос: почему цена акций снизилась и оправдано ли это снижение. И чтобы ответить на этот вопрос, мы должны взглянуть на фундаментальный бизнес.

Квартальные результаты

При взгляде на результаты второго квартала картина снова была неоднозначной. Baidu сообщила о выручке в размере 29 647 миллионов юаней во втором квартале 2022 года, и по сравнению с 31 350 миллионами юаней в том же квартале прошлого года это снижение на 5,4% по сравнению с аналогичным периодом прошлого года. Операционная прибыль также снизилась на 1,8% в годовом исчислении с 3 463 млн юаней в том же квартале прошлого года до 3 400 млн юаней в этом квартале. И, наконец, разводненная чистая прибыль Baidu на акцию составила 1,25 юаня по сравнению с убытком в размере 0,21 юаня за тот же квартал прошлого года.

Долгосрочные результаты

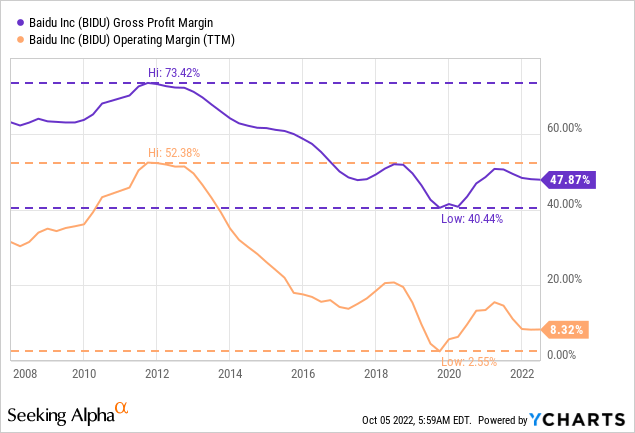

Если посмотреть на результаты за последние несколько лет, мы также получим смешанную картину. Рост выручки явно замедляется (CAGR за последние 15 лет составил 39,58%, а за последние 10 лет — 23,99%), но за последние пять лет выручка все еще может расти при CAGR 12,03%. В то время как выручка по-прежнему растет уверенными темпами, маржа постоянно снижалась в последние несколько лет. От максимумов 2012 года (валовая маржа около 73% и операционная маржа 52%) эти два показателя постоянно снижались, что привело к стагнации операционной прибыли за последние несколько лет.

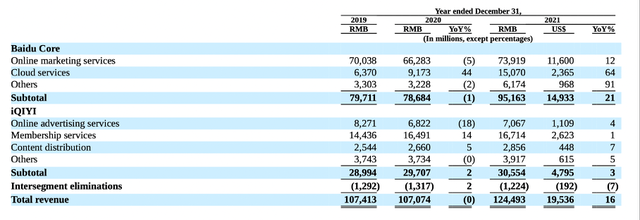

iQIYI — одна из самых больших проблем Baidu. Хотя бизнес-сегмент мог постоянно увеличивать выручку в течение последних семи лет (выручка выросла со среднегодовым темпом роста 33,83%), он не был прибыльным с 2015 года (в годовом исчислении я не проверял каждый квартал).

| iQIYI | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | CAGR |

|---|---|---|---|---|---|---|---|---|

| Доход | 30,554 | 29,707 | 28,994 | 24,989 | 17,378 | 11,237 | 5,319 | 33.83% |

| Операционный доход | (4,479) | (6,041) | (9,258) | (8,306) | (3,953) | (2,790) | (2,427) | – |

Вместо этого, глядя на «Baidu Core», мы также видим устойчивые темпы роста доходов (увеличение с среднегодовым темпом роста 7,63%), и этот сегмент все время был прибыльным. Однако в период с 2015 по 2021 год операционная прибыль не выросла.

| Ядро Baidu | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | CAGR |

|---|---|---|---|---|---|---|---|---|

| Доход | 95,163 | 78,684 | 79,711 | 78,271 | 67,681 | 59,470 | 61,229 | 7.63% |

| Операционный доход | 15,142 | 20,538 | 15,261 | 23,808 | 19,715 | 12,873 | 14,050 | 1.26% |

Потенциал роста онлайн-рекламы

Во-первых, бизнес онлайн-рекламы, который приносит большую часть доходов, также должен иметь возможность расти в ближайшие годы. Ожидается, что в ближайшие годы расходы на цифровую рекламу в Китае будут расти здоровыми темпами, выражаясь высокими однозначными числами (или, возможно, даже низкими двузначными числами). А в 2021 финансовом году услуги онлайн-маркетинга принесли доход в размере 81,0 млрд юаней (Baidu Core и iQIYI).

iQIYI становится прибыльным

Хотя iQIYI не был прибыльным в течение последних семи лет, и мы также не наблюдаем положительной тенденции, весьма спекулятивно, сможет ли этот сегмент стать прибыльным в ближайшие годы. И среднее дневное количество подписчиков, снижающееся до 98 миллионов (по сравнению с 99 миллионами во втором квартале 2021 года и 101 миллионом в первом квартале 22 года), также не является хорошим знаком. С другой стороны, мы можем предположить, что после фазы консолидации в отрасли iQIYI может стать одним из доминирующих игроков на этом рынке с возможностью повышения цен и получения прибыли, поскольку компания перестанет тратить огромные суммы на рост. И как только клиенты «заперты», могут возникнуть затраты на переключение.

Облако ИИ

Третий огромный потенциал роста — это «облачные услуги», которые принесли доход в размере 15,1 млрд юаней в 2021 году и росли высокими темпами в последние несколько лет (64% в 2021 году и 44% в 2020 году). Во втором квартале 2022 финансового года выручка от AI Cloud увеличилась на 31% по сравнению с прошлым годом и превзошла рост многих аналогов, а операционная маржа AI Cloud улучшилась по сравнению с предыдущим кварталом и по сравнению с прошлым годом. По данным McKinsey, в ближайшие несколько лет облачный бизнес вырастет более чем вдвое (с 32 млрд долларов в 2021 году до 90 млрд долларов в 2025 году). И когда Baidu сможет сохранить свою текущую долю рынка (примерно от 7,5% до 9%), она должна получать от 6,6 до 8,1 млрд долларов дохода от «облачных сервисов». И Baidu тоже могла отобрать долю рынка у конкурентов — по крайней мере, в недавнем прошлом она переросла своих конкурентов.

Автономное вождение

И хотя мы можем сделать некоторые разумные предположения, чтобы предсказать, какой доход от облачного бизнеса может быть через несколько лет, гораздо сложнее предсказать, будет ли и в какой степени автономное вождение (Apollo Go) способствовать доходу и прибыли на акцию. В июле Apollo Go работал более чем в 10 городах и взимал плату в семи городах Китая. И более 100 автомобилей Apollo Go теперь обслуживают жителей Ичжуана, и каждый автомобиль совершает более 20 поездок в день (в среднем). Во время последнего звонка о прибылях и убытках руководство прокомментировало Apollo Go и его быстрый рост:

Apollo Go выполнила 287 000 линий во втором квартале, увеличившись почти на 500% по сравнению с прошлым годом. 20 июля совокупная цена Apollo Go достигла 1 миллиона. А в июле мы представили Apollo RT6, роботакси Apollo шестого поколения, впервые доведя стоимость роботакси до ценового диапазона электромобилей массового рынка в Китае и во всем мире. Мы стремимся ввести в эксплуатацию значительное количество автомобилей RT6 в 2024 году.

Различные исследования показывают огромный потенциал роста автономного вождения в ближайшие годы. Оценки варьируются от ежегодных темпов роста в 31% до 2028 финансового года до даже 59% среднегодового темпа роста до 2030 финансового года. Но, несмотря на очевидный потенциал роста отрасли, по-прежнему трудно предсказать, какую роль Baidu может сыграть на этом рынке и насколько прибыльным такой сегмент бизнеса может быть.

Расчет внутренней стоимости

Хотя у Baidu есть несколько сегментов, которые могут способствовать росту в ближайшие годы, в конце всегда остается один вопрос: справедлива ли цена акций и отражает ли она основной бизнес Baidu? Чтобы ответить на этот вопрос, мы можем взглянуть на простые показатели оценки. В начале мы уже упоминали чрезвычайно низкое соотношение цены и балансовой стоимости, которое указывает на то, что Baidu может быть недооценен. Кроме того, мы также можем посмотреть на соотношение цена-свободный денежный поток, чтобы определить, недооценены ли акции. Прямо сейчас Baidu торгует в 19,87 раз больше свободного денежного потока и в 32,90 раз больше прибыли на акцию. Хотя соотношение P/FCF кажется приемлемым, соотношение P/E, безусловно, не из дешевых.

Если посмотреть на последние несколько кварталов, свободный денежный поток и прибыль на акцию довольно сильно колеблются, и это подрывает значимость простых показателей оценки. Лучшим инструментом может быть расчет дисконтированного денежного потока. А поскольку свободный денежный поток в последние несколько лет колебался, мы взяли за основу среднее значение за последние пять лет (которое составило 3 161 млн долларов). При использовании этой суммы в качестве основы и предположении о ставке дисконтирования 10%, Baidu должен увеличивать свой свободный денежный поток только примерно на 3% в год, чтобы быть справедливо оцененным.

И мне очень трудно определить реалистичные темпы роста Baidu в ближайшие годы, поскольку многие факторы неизвестны: восстановится ли основной рекламный бизнес? Сможет ли автономное вождение стать значимым вкладом в доход и прибыль на акцию? Сможет ли облачный бизнес продолжать расти высокими темпами? И чтобы соответствовать этим высоким уровням неопределенности, я рассчитал внутреннюю стоимость с множеством различных предположений о росте.

| Скорость роста до бесконечности | 3% | 4% | 5% | 6% |

| Внутренняя ценность | $128.51 | $149.92 | $179.91 | $224.89 |

|---|

И если предположить, что внутренняя стоимость Baidu составляет 224,89 доллара, она уже сильно недооценена. Однако я предполагаю, что возможны и более высокие темпы роста. И есть еще один последний аргумент, почему акции Baidu кажутся сильно недооцененными — огромная чистая денежная позиция Baidu (см. раздел выше), которая должна быть включена в расчет внутренней стоимости. Вычитая задолженность из денежных средств, их эквивалентов и краткосрочных инвестиций, мы получаем чистую денежную позицию в размере 24 021 млн долларов, что дает 68 долларов денежных средств на акцию. Если добавить это к расчетным значениям выше, справедливая внутренняя стоимость Baidu может составить около 300 долларов.

Вывод

Мы не должны упускать из виду, что Baidu не смогла значительно увеличить свою операционную прибыль за последние несколько лет и что iQIYI по-прежнему не приносит прибыли, а маржа постоянно снижалась в течение последних десяти лет. Тем не менее, у компании есть различные сегменты, которые могут способствовать высокому росту в ближайшие годы, и акции кажутся сильно недооцененными, особенно если учесть огромную денежную позицию на балансе.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Автор: Даниэль Шенбергер, Seeking Alpha