PetroChina: низкая стоимость по мультипликаторам, хорошие дивиденды и потенциал роста

Краткое содержание статьи

- Помимо долга PetroChina, пандемия и переход на электромобили несут очевидные риски.

- Однако PetroChina торгуется по сверхнизкой оценке и значительно увеличила свои денежные потоки.

- Мы не видим здесь небольшого риска ухудшения, если размер долга остается под контролем.

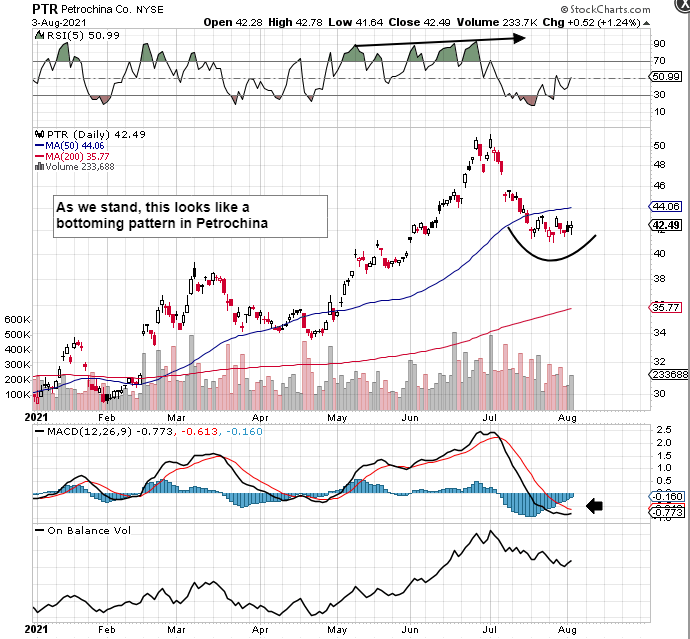

Если взглянуть на дневной график PetroChina, акции потеряли около 8 долларов за акцию или 16% с момента максимумов в 50 долларов и более 1 июля прошлого года. Справедливо сказать, что дельта-вариант коронавируса является наиболее вероятным инициатором этого последнего движения вниз.

В результате нисходящего движения акции очень близки к тому, чтобы подать сигнал на покупку по популярному индикатору MACD. Этот индикатор часто используется для акций с большой капитализацией (где история в большинстве случаев повторяется), поскольку он дает надежное считывание как импульса, так и тренда соответствующей акции. Импульс акций, продемонстрированный, когда они поднялись к этой вершине 1 июля, указывает мне на то, что устойчивое движение вниз здесь не началось.

Еще неизвестно, вызовут ли новые варианты коронавируса новые блокировки в этом году и впоследствии окажут ли давление на энергетические рынки. Это первый риск, который я вижу в ближайшем будущем при инвестировании в PTR. Дополнительной долгосрочной озабоченностью инвесторов является полная неопределенность в отношении того, как нефтяная отрасль будет формироваться в ближайшие годы.

Хотя PetroChina направила большую часть своих будущих инвестиций на проекты, связанные с природным газом, она по-прежнему сильно зависит от нефтяных операций и выбросов углекислого газа. Фактически, учитывая характер его обширных операций по разведке и добыче, любое значительное снижение цены на товар отрицательно скажется на его прибыли и, скорее всего, на цене акций.

Однако, учитывая тот факт, что инфляции придется встать на ноги раньше, чем позже (что поможет сырьевым товарам), я не так пессимистичен в отношении энергетических игр и всего аргумента устойчивости в энергетике. Причина в том, что если солнечная энергия, а также электромобили получат значительную тягу в ближайшие несколько лет, нефть (за счет добычи полезных ископаемых, а также запчастей) будет по-прежнему востребована в массовом порядке, чтобы вывести эти технологии на рынок в значительной степени.

Если я действительно ошибаюсь и вышеупомянутые рыночные риски набирают обороты, то баланс PetroChina будет в большей степени уравновешен. Причина в том, что в последнем квартале обязательства компании превысили 172 миллиарда долларов. Любое существенное сокращение чистой стоимости Petro (с ее текущим уровнем долга) означало бы, что кредиторы по-другому посмотрят на эту компанию.

Коэффициент текущей ликвидности Petro, равный 0,96 (хотя и улучшающийся), демонстрирует, насколько небольшая часть капитала компании состоит из оборотных активов. Быки заявили бы, что показатели ликвидности компании были намного хуже в конце 2019 финансового года, но акциям все же удалось, наконец, достичь дна в прошлом году и продемонстрировать агрессивное ралли до июля 2021 года.

Вот почему, как упоминалось выше, человек должен инвестировать по существу в то, что находится перед ним. Первое направление – это прибыльность. В то время как многие будут ориентироваться на сверхнизкий форвардный коэффициент 6 по GAAP, конечный операционный денежный поток Petro в размере 51,11 миллиарда долларов означает, что отношение цены компании к денежному потоку находится на сверхнизком уровне 1,5.

Цифра в 50+ миллиардов долларов гарантирует, что компания может продолжать агрессивно относиться к своим инвестициям с избыточными денежными средствами, защищающими от какого-либо непредвиденного события. Кроме того, исходя из прогнозов финансовой прибыли на 2021 год (7 долларов на акцию), эти тенденции должны облегчить умы инвесторов в отношении долговой нагрузки компании.

Фактически, учитывая значительные денежные потоки PetroChina, дивидендная доходность (которая в настоящее время превышает 6%) в настоящее время выглядит очень высокой. Несмотря на то, что за последние четыре квартала на инвестиционную деятельность было направлено более 26 миллиардов долларов, коэффициент выплаты денежных дивидендов Petro составляет очень хорошие 28%. Достаточно сказать, что дивидендная безопасность Petro, а также дивидендная доходность значительно лучше, чем то, что этот сектор предлагает в настоящее время инвесторам.

Достаточно сказать, что мы ожидаем, что с течением времени произойдет какое-то событие возврата к среднему по отношению к оценке компании. Поскольку денежные потоки, активы, продажи и прибыль PTR намного ниже их долгосрочных средних показателей, цикл денежных потоков позволяет продолжать рост компании.

Итоги. Стоит ли покупать акции PetroChina в августе 2021 года?

Таким образом, подводя итог, хотя риски, несомненно, существуют в PetroChina, необходимо инвестировать в то, что от них есть. С PetroChina у каждого есть возможность инвестировать в растущую компанию, выплачивающую высокие дивиденды.

Посмотрим, сможет ли сигнал MACD на покупку сбыться. Мы с нетерпением ждем продолжения освещения.

Автор: Индивидуальный трейдер, Seeking Alpha