Забудьте про Alibaba, купите Vipshop вместо этого

Краткое содержание статьи

- VIPS приносит прибыль 35 кварталов подряд.

- Благодаря множеству стратегических преимуществ, компания может оставаться важным игроком в китайской индустрии электронной коммерции.

- В настоящее время акции торгуются с мультипликаторами, которые на 60-80% ниже, чем у BABA.

- Таким образом, VIPS – отличная возможность для инвесторов, которые хотят инвестировать в Китай.

Подробности

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Даже в группе недооцененных китайских акций Vipshop Holdings оценивается очень дешево. Ниже я покажу, почему очень вероятно, что VIPS сможет сохранить лидирующие позиции на рынке в качестве дисконтной платформы электронной коммерции, и что коэффициент P/E ниже 8 является слишком низким для такой великой компании. 35 прибыльных (= положительная чистая прибыль) кварталов подряд – доказательство того, что бизнес компании очень устойчив.

Для того, чтобы уверенно держать любые китайские акции, особенно важно действительно понимать компанию, в которую вы инвестируете. Я считаю, что в связи с тем, что я прожил в Китае уже пять лет и могу понимать китайский язык, я могу дать уникальное и более глубокое понимание китайских компаний.

Обзор компании Vipshop

Бизнес модель

VIPS – это онлайн-дискаунтер, который продает в основном модные и косметические товары через свое приложение для красоты. Компания работает вместе с известными брендами (например, прямо сейчас на их главной странице я вижу Puma, New Era, FILA и т. д.) И закупает у них товары оптом, чтобы продавать их по более низкой цене, чем у конкурентов.

Источник: приложение Vipshop (唯 子 会)

Компания дважды в день организует «флэш-распродажи», в течение которых рекламирует товары, которые особенно дешевы в течение ограниченного времени, что дает пользователям ощущение необходимости немедленной покупки. Хотя отношения компании с инвесторами обычно говорят только об этих «флэш-распродажах», многие пользователи используют приложение, очень похожее на то, как они используют Taobao (не обращая особого внимания на эти распродажи), и экономят 5-10% по сравнению с ценой Taobao.

Например, я только что нашел фирменное моющее средство, которое моя жена (китаянка) обычно покупает на Taobao / T-Mall, и я вижу, что в приложении VIPS оно на 8% дешевле. Реакция моей жены после того, как она показала ей: «В следующий раз мы должны использовать косметику, чтобы купить это».

На этом простом примере я хочу показать три вещи. Во-первых, VIPS может предложить реальную ценность своим клиентам (хороший бренд по низкой цене). Но во-вторых, многие пользователи, такие как моя жена, по привычке будут в основном использовать Alibaba или JD.com онлайн-платформы для покупки продуктов. Точно так же, как потребители на Западе автоматически переходят на Amazon при покупке вещей в Интернете.

Это отражается на доходах, поскольку на долю VIPS приходится лишь около 10% доходов BABA и JD. Тем не менее, VIPS по-прежнему является крупным игроком на этом рынке и является третьей по величине платформой электронной коммерции с точки зрения доходов. Безусловно, эта компания очень актуальна, так как ее знают почти все в Китае. И в-третьих, хотя исторически компания занималась модой и косметикой, в настоящее время вы можете купить практически все, что вы также можете купить на Taobao или JD (например, телефоны, мебель, зубную пасту и т. д.).

VIPS работает с компаниями-партнерами (их более 20 000), вместе с которыми он организует эти мероприятия по продажам. Во многих случаях распродажи предназначены для продуктов, от которых партнеры хотят избавиться из-за того, что они не для текущего сезона или просто плохо продаются. VIPS также является отличным способом для партнеров значительно увеличить доходы, продавая продукты по более низкой цене, не разбавляя свои продукты с более высокой маржой на других платформах. Таким образом, в сочетании с глубоким пониманием клиентов VIPS компания также представляет большую ценность для своих партнеров.

Экономический ров

Компания имеет множество стратегических преимуществ, которые она может использовать для защиты своих позиций в будущем. Ниже я дам краткий обзор трех наиболее важных из них. Также следует отметить, что JD и Tencent владеют 9,3% и 7,3% акций компании, что снижает вероятность того, что они нападут на бизнес VIPS, поскольку они извлекают выгоду из успеха VIPS.

Во-первых, бренд компании хорошо известен в Китае. С одной стороны, это помогает привлечь клиентов, не тратя слишком много на маркетинг, а с другой стороны, это также помогает убедить больше брендов вступить в партнерство. Более того, более крупный бренд помогает вызвать у пользователей приложения уверенность в подлинности продуктов.

Было много проблем с поддельными продуктами, продаваемыми через онлайн-платформы, и поэтому среди китайских пользователей существует большое недоверие практически к любой платформе электронной коммерции. Многие китайские потребители опасаются, что продукты, которые они покупают на платформе VIPS, могут быть поддельными. Но также об этом беспокоятся многие пользователи, покупая товары на Taobao или JD.com. Но пользователи, безусловно, больше доверяют этим более крупным платформам, чем новым, более мелким платформам.

Это также подводит меня ко второму пункту. Как уже упоминалось выше, VIPS пытается превратить многие бренды в своих партнеров. Работа напрямую с брендами помогает гарантировать, что продукты, которые продаются на платформе, являются подлинными, и, следовательно, постепенно поможет повысить доверие к платформе. Наличие на платформе большого количества брендов также увеличивает доходы, поскольку повышает вероятность того, что пользователи смогут найти продукт, который они ищут. Новым игрокам сложно создать такую огромную сеть партнерских брендов. Ниже вы можете увидеть, сколько времени потребовалось VIPS для создания своей сети (отображаемое число – это общее количество партнеров):

Источник: презентация для инвесторов Vipshop за второй квартал.

В-третьих, текущее положение на рынке и большое количество каждой «флэш-распродажи» дают компании возможность вести переговоры о ценах с ее брендами-партнерами. Это дает компании возможность предлагать более низкие цены, чем у более мелких конкурентов. Большой размер и долгая история также обеспечивают компании глубокое понимание потребителя. Для мероприятий по «флэш-распродажам» важность этого невозможно переоценить, поскольку компания и ее партнеры рискуют оказаться на куче непроданных запасов, если VIPS не знает, заинтересованы ли пользователи в продукте, или если VIPS не соответствует своим прогнозам продаж. Приложение содержит много исторических данных о пользователях, и, кроме того, пользователи устанавливают напоминания в приложении для определенных статей, которые они хотят купить в будущих «флэш-распродажах», что дает VIPS дополнительную информацию по пользователям.

Финансовые показатели Vipshop

В прошлом выручка VIPS быстро росла каждый год, но рост замедлился по мере того, как компания становилась все больше и больше. В 2019 и 2020 годах темп роста составил около 10%. В первой половине этого года компания выросла на 35% в годовом исчислении, но это произошло только из-за очень низких продаж в первой половине 2020 года, на которые сильно повлияла COVID.

Источник: презентация для инвесторов за второй квартал.

В третьем квартале компания рассчитывает вернуться к более разумным темпам роста (5-10%). Поскольку китайский рынок электронной коммерции по-прежнему растет двузначными темпами, весьма вероятно, что компания сможет какое-то время поддерживать такие темпы роста в 5-10%. Однако я не ожидаю более высоких темпов роста, чем это. В краткосрочной перспективе (3-й, 4-й кварталы) я ожидаю, что ограничения в цепочке поставок повредят VIPS больше, чем другим конкурентам, поскольку ее партнеры будут отдавать предпочтение продукции небольшого объема с высокой маржой, а не продукции большого объема с низкой маржой.

Прелесть VIPS – это очень стабильная прибыль. Сравнивая валовую прибыль BABA, VIPS и JD, мы видим, что VIPS явно не так прибылен, как BABA, но он по-прежнему в три раза превышает валовую прибыль JD. Это большое достижение, учитывая, что доходы JD в десять раз больше, чем у VIPS. Конечно, маржа BABA – это максимум, которого может достичь любая платформа электронной коммерции, но валовая маржа VIPS 21% также не так уж и плоха и является доказательством того, что бизнес компании более чем здоров.

Источник: автор статьи

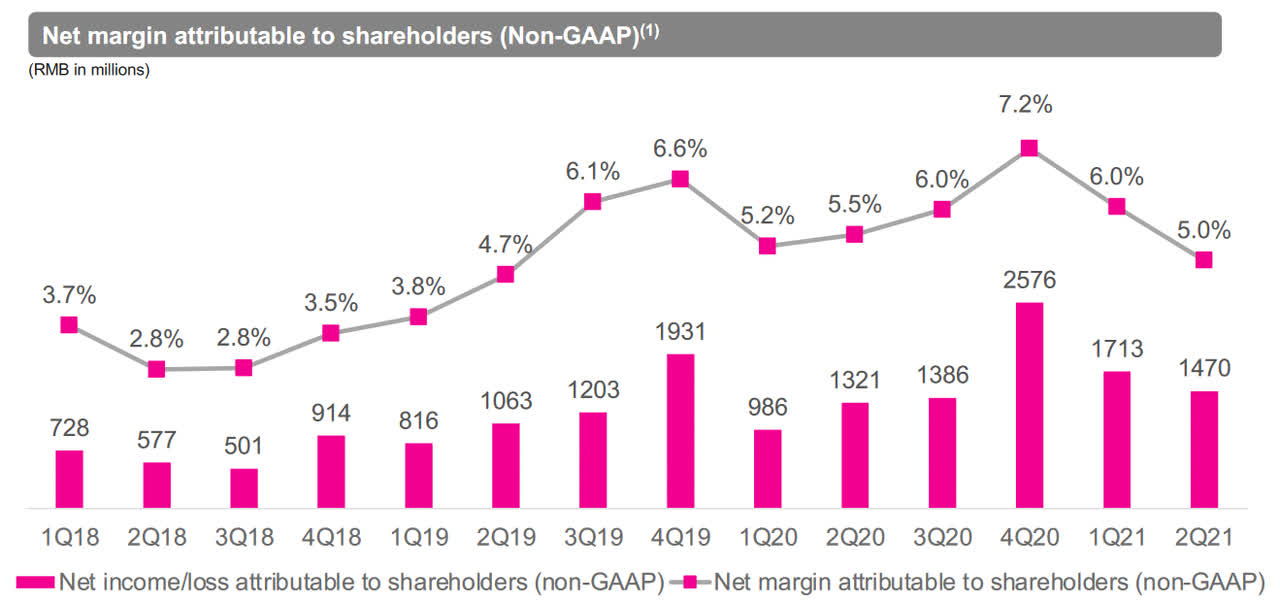

Тем более, если посмотреть на размер чистой прибыли. С конца 2012 года компания показывала положительную чистую прибыль 35 кварталов подряд. Таким образом, даже несмотря на то, что чистая маржа очень мала, эта маржа, по крайней мере, также очень стабильна. До 2018 года чистая маржа компании находилась на уровне 3-4%. Однако после 2018 года компании удалось увеличить чистую маржу до 5-6%.

Источник: презентация для инвесторов за второй квартал.

Основная причина улучшения заключается в снижении затрат на логистику. В 2019 году компания сменила компанию доставки и начала работать почти исключительно с SF Express. С тех пор затраты на выполнение заказов значительно снизились:

Источник: презентация для инвесторов за второй квартал.

Некоторые инвесторы Vipshop также отметят очень высокие свободные денежные потоки компании, которые значительно превышают чистую прибыль компании. Однако правда в том, что эти более высокие свободные денежные потоки были возможны только благодаря агрессивному управлению оборотным капиталом, и поэтому эти более высокие уровни не должны быть устойчивыми в будущем. Я ожидаю, что свободный денежный поток будет соответствовать чистой прибыли компании.

Исходя из всех вышеперечисленных цифр, должно быть очевидно, что компания имеет постепенно растущую выручку и очень стабильную маржу чистой прибыли. Кроме того, компания использует даже большую часть своей прибыли (500 миллионов долларов в 2021 году) для выкупа своих акций.

Оценка Vipshop

Как и у большинства китайских компаний, которые я анализирую, у VIPS практически нет долгов и огромная кучка денег. Денежные средства в размере 3 миллиардов долларов, которые компания имеет на балансе, составляют 40% от общей рыночной капитализации.

Просто глядя на финансовые показатели BABA, большинство инвесторов соглашаются с тем, что компания недооценена. Ниже я хочу показать, что VIPS дешевый даже по сравнению с уже дешевым BABA. По итогам последних двенадцати месяцев VIPS торгуется с мультипликаторами, которые на 60-80% ниже, чем у BABA:

Источник: автор статьи

Кроме того, риски, связанные с регулированием, для VIPS значительно ниже, чем для BABA, поскольку китайское правительство уделяет основное внимание крупнейшим компаниям, таким как Alibaba, Tencent и Baidu. Многие нормативные изменения фактически помогают «небольшим» компаниям, таким как VIPS, поскольку они ослабляют более крупных игроков.

С другой стороны, без государственного вмешательства у BABA, безусловно, есть гораздо более глубокий экономический ров, чем у VIPS, что также отражается на более высокой марже BABA. Кроме того, за последние несколько лет Alibaba рос примерно в три раза быстрее. Однако рост BABA со временем замедлится по мере созревания рынка.

Трудно точно количественно оценить эти различные профили рисков и будущие темпы роста, но я считаю, что большинство инвесторов с удовольствием покупают VIPS со скидкой 60-80%, а не платят полную цену, чтобы получить темпы роста и экономический рост BABA.

Риски Vipshop

Политические риски / риск VIE

Многие другие уже предупреждали об инвестировании в китайские ADR, и вы можете найти одну из этих очень медвежьих статей здесь.

Как я также упоминаю в других моих статьях о китайских акциях, прежде чем инвестировать в какую-либо китайскую компанию, инвесторы должны сначала принять решение для себя, считают ли они риск слишком большим для инвестирования в китайские компании или нет. Предлагаю сначала ознакомиться со всеми различиями между инвестированием в акции США и вложением в китайские ADR.

Исходя из моих собственных исследований и опыта, я пришел к выводу, что риск преувеличен. Я, конечно, считаю, что есть дополнительный риск, но не в такой степени, как в настоящее время оценивает рынок. Объяснение всех моих рассуждений по этой теме сделало бы эту статью слишком длинной, но я планирую написать отдельную статью, в которой эта тема обсуждается только в будущее.

Конкуренция

Электронная коммерция, безусловно, является конкурентоспособной отраслью. С одной стороны, даже сейчас многие новые игроки все еще пытаются выйти на рынок и бороться за доходы. Из-за стремительного роста Pinduoduo, скорее всего, очень скоро станет новым третьим по величине игроком. С другой стороны, есть гораздо более крупные игроки, чем VIPS (JD & BABA).

Однако во многих случаях все эти другие компании борются за разные рыночные доходы. Новые игроки обычно конкурируют с BABA и JD, и не столько с VIPS, так как подход VIPS к «флэш-распродажам» довольно уникален и ставит VIPS в свою собственную «маленькую» нишу. Кроме того, за последние 35 кварталов VIPS уже доказал, что способен стабильно приносить прибыль, несмотря на всю конкуренцию. Упомянутый экономический ров защитит позиции компании.

Покупать ли акции Vipshop?

Не каждой компании нужно становиться следующей Alibaba или Amazon, чтобы быть выгодным вложением средств для своих акционеров. VIPS уверенно занимает третье место после BABA и JD и сосредотачивается на собственном бизнесе, чтобы приносить большую прибыль своим акционерам.

Сейчас меня беспокоит только то, что из-за ограничений цепочки поставок 3-й и 4-й кварталы временно нанесут ущерб бизнесу. Поэтому я даю этой акции только «бычий» рейтинг, а не «очень бычий» . Я проанализирую ситуацию после четвертого квартала, но до тех пор уже буду занимать небольшую позицию, поскольку считаю, что любые возможные опасения по поводу компании уже учтены в цене.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Автор: EE Investing, Seeking Alpha