JD.com: опасения по поводу конкуренции остаются

Краткое содержание статьи

- JD.com требует больших капиталовложений.

- Китайский географический сдвиг и неравенство могут поставить под угрозу конкурентное преимущество JD перед конкурентами.

- Нельзя игнорировать общий макро-риск.

JD.com – гигант электронной коммерции в Китае, лидирующий на китайском рынке онлайн-торговли, который, по прогнозам, вырастет на 10% в год в 2020-2023 годах. С 2016 года он рос на 30% в год. Он активно инвестирует в исследования и разработки, инфраструктуру и своих сотрудников. У него надежный баланс с небольшим количеством долгосрочных долгов, а операционный денежный поток положительный.

Текущая рыночная оценка невысока, так как коэффициент PS составляет всего 0,9, что является самым низким показателем в группе. Мне очень нравится JD, но у каждой сделки есть покупатели и продавцы. Здесь я расскажу о некоторых из своих опасений по поводу будущих проблем и конкуренции для этой компании.

Данные YCharts

JD капиталоемкий

В отличие от конкурентов Alibaba и Pinduoduo, которые используют модель, похожую на eBay, JD покупает продукты у поставщиков (или в качестве авторизованного реселлера) и продает товары напрямую покупателям через свои онлайн-каналы. Владеет складами, сортировочными центрами, а также управляет собственной логистической системой для надежной доставки заказов. У JD также есть платная программа членства, но она не так популярна, как Amazon Prime в США. Короче говоря, JD очень похож на китайский Amazon без Prime и AWS.

Эта модель пока работает хорошо. Как показано на графике ниже, JD может поддерживать свою операционную маржу и увеличивать маржу чистой прибыли.

Однако конкуренция в сфере электронной коммерции в Китае более интенсивна, чем в США. JD известна продажей высококачественной продукции, особенно электроники. Tianmao BABA и приобретение Suning обеспечивают аналогичные качества продукции для ее клиентов. Большая сеть физических магазинов Suning также может предложить Alibaba отношения с клиентами с ее автономным подключением.

Это оставило JD мало возможностей ценообразования для повышения рентабельности на высоком уровне. Как видно из диаграммы ниже, валовая прибыль JD в 14,41 намного ниже, чем у конкурентов.

Данные YCharts

Я думаю, что успех JD в будущем далеко не гарантирован. Валовая прибыль 14,4% и чистая прибыль 2% (не по GAAP) оставляют мало места для ошибки при конкуренции с Alibaba и Pinduoduo. Особенно в Китае растут риски инфляции, нехватки рабочей силы, стихийных бедствий и социальных волнений.

Географический сдвиг в Китае

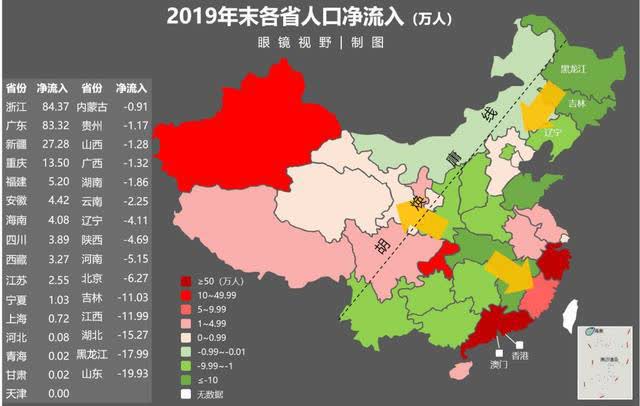

Китай – большая страна, но большая часть экономической деятельности сосредоточена в нескольких небольших провинциях, включая Пекин, Шанхай, Чжэцзян, Гуандун, Фуцзянь, Сычуань. Как показано на карте ниже, зеленые провинции имеют отток населения, а красный цвет означает приток.

Мы видим, что в большинстве китайских провинций наблюдается отток населения. В Китае эта тенденция существует уже несколько лет и я не думаю, что скоро она изменится. В следующие десять лет я думаю, что большая часть богатства и рабочей силы будет более быстрыми темпами сконцентрироваться на ряде районов метро первого уровня. Демография во многих западных и центральных провинциях будет сокращаться и стареть.

Большинство товаров на Amazon производятся в Китае и импортируются через ограниченное количество портов в CA / NY / GA / TX. Оттуда начиналось большинство маршрутов доставки. Таким образом, поставки электронной коммерции в США продолжительны и сосредоточены. Находясь в Китае, у вас есть огромное количество мелких производителей во многих других местах. Их поставки в электронной коммерции короткие и разрозненные. Модель централизованного склада может быть не лучшим вариантом для этого.

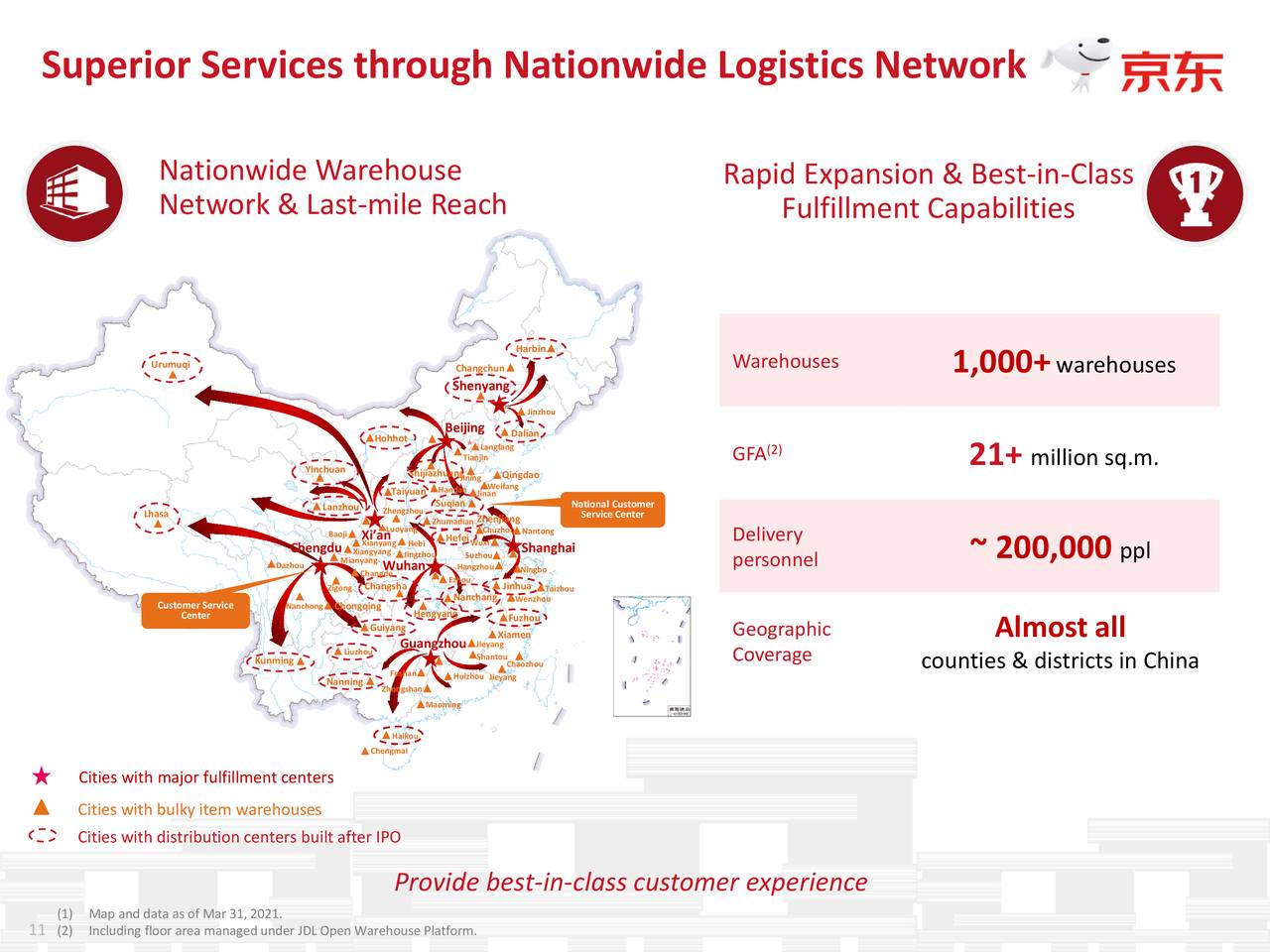

Вместо доставки «последней мили» логистические системы JD сосредоточены на многих крупных складах фулфилмента (1000+) вместе с персоналом (200000+) во всех округах Китая. На их строительство уходят годы и их трудно переместить за короткое время. Учитывая быстро меняющуюся демографию, в ближайшем будущем, вероятно, изменится спрос на некоторые склады. Это может привести к тому, что расположение этих складов будет не таким оптимальным, как раньше.

У логистического конкурента SF Express есть обширные сети доставки на последней миле, которые не должны проходить через склады. Таким образом, он может вносить изменения и быть более гибким и эффективным, чем JD. В прошлом году ежеквартальные продажи SF Express составили 38 миллиардов иен, а основные фонды – 20 миллиардов йен.

Напротив, у JD Logistics продажи всего 10 млрд иен, но требуются основные средства на 21,6 млрд иен. Предполагается, что конкуренция в области логистики будет сильной стороной JD, но она не побеждает.

Неравенство и чувствительность к ценам

JD известна тем, что продает более дорогие и качественные продукты китайским потребителям среднего класса. Сомневаюсь, насколько большой будет эта группа. Премьер-министр Ли Кэцян (второй по значимости в Китае) однажды сказал, что «хотя средний национальный доход составляет 30 тысяч юаней в год, все еще есть 600 миллионов человек, которые зарабатывают всего 1 тысячу юаней в месяц». Эти люди застряли в сельской местности с очень ограниченным распределяемым доходом.

Один из крупнейших китайских бизнесменов Цао Дэванг сказал, что «в Китае всего 200 миллионов реальных потребителей». Можно сказать, что группа потребителей Китая в настоящее время мала, поэтому у них есть потенциал для будущего роста. Но вы также можете возразить, что коммунистическая социальная структура (между правителями и управляемыми) может поддерживать только ограниченное число потребителей. Я думаю, что это еще одна огромная неопределенность JD, поскольку мы не знаем, насколько велик их реальный целевой рынок.

Несмотря на рост заработной платы, стоимость жизни в Китае, включая продукты, жилье, образование и медицинское обслуживание, также растет и оказывает огромное давление на обычных людей. Недавний социальный протест «Танпин» показывает, что большое количество молодых людей отказываются от «китайской мечты» в пользу минимализма и бережливости. Это новое поколение будет чрезвычайно чувствительно к затратам.

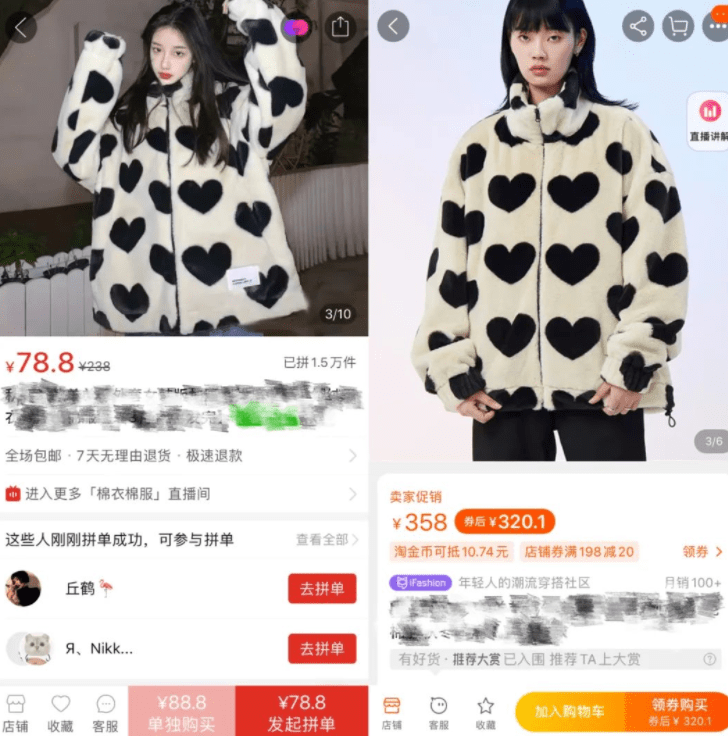

С другой стороны, Alibaba и Pinduoduo могут быть более гибкими, чтобы противостоять внутреннему неравенству. Их бизнес предлагает супер дешевые варианты (часто не аутентичные), которые может себе позволить большинство китайских потребителей. Например, вы можете купить пальто стоимостью 358 юаней на JD.com за 78,8 юаней на Pinduoduo.

Повышенная волатильность юаня

Проблемы в Китае всегда скрыты, пока они не взорвутся. Я думаю, что инвесторы могут подумать о нестабильности китайского юаня, который может повлиять на все иностранные инвестиции в страну, а не только на JD.

Китай, на долю которого приходится 15% мирового ВВП, имеет абсолютно закрытую валютную систему. Вы не можете свободно обменять юань на доллары в Китае. Есть лимит 50.000 в год, и оформление документов крайне затруднительно. Кайл Басс сказал, что «если бы юань завтра оказался в свободном обращении, он обесценился бы на 30-40%.

Сколько вы знаете богатых китайских бизнесменов, которые не могут дождаться, чтобы инвестировать больше денег из своей собственной валюты и отправить своих детей за границу. Это вызывает беспокойство, поскольку вы действительно не знаете, сколько китайцев хотят обменять на доллары. Его текущий счет (диаграмма ниже) также дважды становился отрицательным за последние два года.

Источник: Текущий счет Китая.

Внешний долг Китая вырос в 3,4 раза до 2,4 триллиона долларов, а его валютные резервы остались на уровне 3 триллиона долларов. Это тоже нехорошие признаки в условиях, когда американские компании уходят из Китая (медленно). Гонконгский доллар был привязан к доллару в узком диапазоне от 7,75 до 7,85 гонконгских долларов за доллар в течение 36 лет. Будет ли продолжать работать привязка гонконгских долларов после гонений в Гонконге?

Оценка компании JD.com

У JD и Amazon схожие темпы роста. Коэффициент P/S у JD составляет 0,9, а у Amazon – 3,8. Международный бизнес Amazon и AWS преуспевают и быстро растут. Я думаю, что эти два сектора могут оправдать двойное соотношение P/S по сравнению с JD.

У Amazon почти нет серьезных конкурентов, в то время как JD сталкивается с острой конкуренцией. Это также может добавить еще 50% к рациону JD. Поэтому мы считаем, что мультипликаторы Amazon должны быть в 3 раза (2 * 1,5) больше, чем JD.

В настоящее время коэффициент P/S у Amazon в 4,33 раза больше, чем у JD, что дает 29% -ную премию (4,33 / 3-1). Достаточно ли 29% премии, чтобы компенсировать все другие макро-риски, присущие Китаю? Я думаю, что это близко, но не с запасом. Поэтому я бы сказал, что в настоящее время JD справедливо оценивается по сравнению с Amazon.

Источник: Value Detection, Seeking Alpha.