Alibaba будет падать еще глубже, пока Си Цзиньпин не уйдет

Краткое содержание статьи

- Оценка Alibaba действительно дешевая на фоне таких сильных финансовых результатов и постоянно расширяющегося целевого рынка.

- Но в последнее время финансовые показатели и перспективы оказались бесполезными для определения динамики акций BABA.

- Не вижу причин надеяться на ослабление китайского режима в пользу Alibaba.

- Все должно измениться, если / когда г-на Си заменит другой, более западноориентированный политик – например, Ван Ян.

- Я бы не рекомендовал покупать китайские компании в целом и BABA в частности, какими бы привлекательными ни были мультипликаторы и индикаторы роста.

Тезис

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: посмотреть и подписаться

Я не хочу, чтобы вы меня неправильно поняли – у Alibaba действительно есть причины стремительно расти. Например, оценка BABA действительно дешевая на фоне таких сильных финансовых результатов и постоянно расширяющегося целевого рынка. Однако этого не происходит и вряд ли произойдет до тех пор, пока политика Китая не смягчится в отношении технологических гигантов, таких как BABA, и не повернется в сторону Запада – я думаю, это будет возможно только после ухода Си Цзиньпина.

Финансовые показатели, оценка, перспективы Alibaba и почему акции продолжают падать?

В последнем квартале (1 квартал 2022 года) Alibaba удалось увеличить AAC (Annual Active Consumers) на 45 миллионов человек, и теперь, с учетом некитайских клиентов, глобальный AAC составляет 1,18 миллиарда – это ~ 15,38% населения мира (включая все возрастные группы).

Источник: IR-презентация за 1 квартал 2022 финансового года.

Поэтому неудивительно, почему выручка растет так быстро – клиентов становится все больше, бизнес-структура также дополняется новыми дочерними предприятиями, что приводит к увеличению среднего чека на одного покупателя.

Если опуститься в отчете о прибылях и убытках, то увидим, что операционная прибыль в последнем квартале упала на 11,11%, а EBITA – на 8,02%:

Источник: IR-презентация за 1 квартал 2022 финансового года.

Описанное снижение объясняется «увеличением инвестиций в ключевые стратегические области» – торговые площадки, сделки Taobao, местные потребительские услуги и Lazada. Эти бизнес-сегменты компании развиваются достаточно быстро, поэтому потратить несколько миллиардов на их развитие – правильное решение. Кроме того, как видите, операционные убытки для большинства «некоммерческих» сегментов продолжили улучшаться в 1 квартале 2022 года, что также является хорошим знаком. Например, «облачные вычисления» сократили операционные убытки более чем на 1 млрд йен – такими темпами мы можем увидеть положительную прибыль EBIT уже в следующем году.

Кредитные риски компании также находятся на достаточно низком уровне: отношение долга к собственному капиталу продолжает падать, а финансовый долг составляет всего 77% от EBITDA. При доступной ликвидности на балансе компании (одни только денежные средства составляют 79,2% текущих обязательств) погашение долгов не будет большой проблемой для Alibaba.

Одним из ключевых конкурентных преимуществ Alibaba является наличие собственной платежной системы (Alipay), которая принадлежит Ant Group. Alipay предоставляет своим 1,3 миллиарда пользователей дополнительные финансовые услуги (микрокредиты, страхование, управление капиталом и т. Д.) Через банки-партнеры, тем самым положительно влияя на их платежеспособность и получая долю комиссионных банков.

Также стоит отметить, что инвестиции, сделанные BABA в развитие международной экспансии, рано или поздно принесут плоды, что позволит Alibaba продолжать увеличивать средний чек выручки на AAC. Китайский рынок уже полностью занят компанией, поэтому новые инвестиции, например, в Lazada, также станут ключевым драйвером будущего роста.

Принимая во внимание все вышеперечисленные характеристики и некоторые другие факторы, аналитики прогнозируют средние темпы роста EPS на ~ 16,56% в течение следующих 5 лет:

Источник: Seeking Alpha, BABA, оценка доходов.

При текущей марже и предположении, что Alibaba будет расти в конечный период со скоростью 3% (в течение 20 лет), справедливая стоимость акций действительно становится очень привлекательной:

Источник: на основе GuruFocus.com

Многократное сокращение подливает масла в огонь, корректируя столько же, сколько и сам.

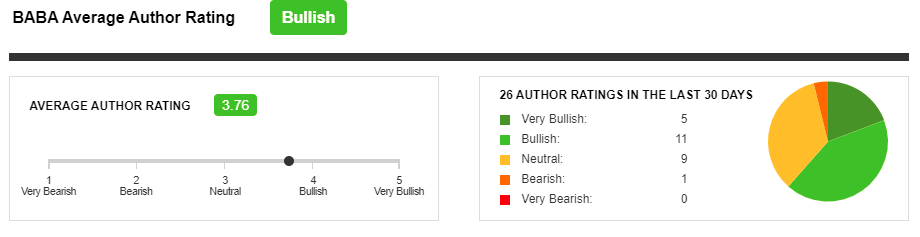

Вот почему вы видите так много бычьих статей о BABA на Seeking Alpha:

Источник: Seeking Alpha, BABA, SA Авторский рейтинг

Если вы читаете «Бычьи» и «Очень бычьи» статьи, вы найдете похожую риторику в пользу предстоящего восстановления BABA – «акции недооценены, а финансовые показатели быстро растут, имея место для роста на фоне множества катализаторов». К этой риторике добавляется обсуждение политических рисков: «Регулирующие меры против BABA – временные препятствия, и как только они закончатся, стоимость акций может удвоиться».

Однако быки, на мой взгляд, не понимают, что нынешние меры регулирования не временные, а, скорее всего, постоянные препятствия для BABA.

Почему дно для Alibaba может быть еще ниже?

Исторически сложилось так, что политическая система, построенная на коммунистических принципах, неизбежно ведет к авторитарному режиму, когда страна существует по принципу «один лидер, одна нация». Китай в этом плане не исключение, о чем свидетельствует хронологическая картина происходящего с Алибаба:

BABA подвергается усиленному контролю со стороны китайского правительства с тех пор, как соучредитель BABA Джек Ма негативно высказался о правительстве . Несмотря на извинения Ма в начале этого года, BABA столкнулась с негативной реакцией со стороны регулирующих органов, включая блокировку запланированного IPO Ant Financial, а недавно и предложенный распад этой компании. Этот разрыв будет включать в себя превращение китайского государства в совладельца бизнеса. В дополнение к этим разработкам, BABA также потребовалось сделать инвестиции в размере 15,5 миллиардов долларов США, чтобы «способствовать общему процветанию» в стране.

Источник: недавняя статья Джулиана Линя о BABA.

Ма не просто «негативно отзывался о правительстве» – он сравнивал китайских регуляторов с ломбардами, которые из-за наличия системы «залогов» препятствуют развитию китайской экономики. Следует понимать, что до этого Ма был «лицом китайского предпринимательства для Запада», поэтому то, что он сказал, звучало как прямое обвинение коммунистической партии Китая (КПК), независимо от того, насколько искусно Ма пытался это сделать.

Как пишет Бейтс Гилл, «за короткий период времени, Си сконцентрировал власть на себе и занял чрезвычайно влиятельную роль, почти беспрецедентную среди китайских лидеров с 1949 года». Я не сомневаюсь, что господин Си отдал приказ о действиях против Ма и его бизнеса. Об этом свидетельствует и слишком быстрое развитие событий: через неделю после сравнения регулятора с ломбардом Ма вызвали китайские власти на допрос. На следующий день IPO Ant Group было заблокировано, несмотря на ранее полученное предварительное одобрение.

Все, что мы наблюдаем, выглядит как месть Си или попытка лишить Ма быстро растущей популярности в Китае – при авторитарном режиме может быть только один настоящий лидер, а Ма из-за своей популярности и богатства очень часто был №1 в информационном поле. Таким образом, другие миллиардеры, имеющие некоторую власть в стране «на праве собственности на богатство», также подверглись образцовой порке.

Как бы то ни было, похоже, конечная цель регулятора – разделить бизнес-империю BABA. КПК понимает, насколько масштабными ресурсами обладает компания, так или иначе обслуживая буквально каждого человека в Китае. Это все только мое предположение, подтвержденное действиями в отношении Ant Group:

Китайские регуляторы уже приказали Ant отделить от своего основного бизнеса два кредитных подразделения компании – Huabei, которая похожа на традиционную кредитную карту, и Jiebei, которая выдает небольшие необеспеченные займы – в новую организацию и привлечь внешних акционеров.

Чиновники теперь хотят, чтобы у этих кредитных компаний было собственное независимое приложение. План также потребует от Ant передать пользовательские данные, которые лежат в основе его решений о кредитовании, новому и отдельному совместному предприятию по оценке кредитоспособности, которое будет частично принадлежать государству, по словам двух человек, проинформированных о процессе.

Источник, статья: «Пекин откажется от Alipay Ant и заставит создать отдельное приложение для займов»

Исходя из этого, я не думаю, что давление на BABA и других китайских технологических гигантов в ближайшее время ослабнет. По крайней мере, он останется на том же уровне, иначе такие серьезные просадки курса акций были бы быстро выкуплены.

Любой, кто ссылается на фундаментальные принципы компании, оправдывая «высокий потенциал роста ее акций», должен вспомнить, почему они обычно покупают акции. Я покупаю акцию компании, чтобы претендовать на ее прибыль и активы, верно? Если да, то сколько я должен заплатить за компанию, которая действительно быстро растет, но которую я не могу контролировать (ни ее активы, ни корпоративные решения)? Все, что я получаю, – это лишь часть его доходов.

VIE технически не являются претензиями на владение компаниями, а являются договорными соглашениями о части их прибыли. Это означает, что акционеры BABA не имеют права голоса и прямого владения активами компании.

Источник, статья: «Alibaba: следите за VIE»

Что произойдет с моей долей дохода, если Alibaba получит еще несколько штрафов, аналогичных по размеру предыдущему? Как я, как собственник, могу на это повлиять? Нет, потому что я даже не собственник, а привилегированный акционер, который не получает дивидендов (парадоксальная ситуация).

Выводы. Стоит ли покупать акции Alibaba?

Основываясь на здравом смысле и рассуждениях, приведенных выше, я считаю, что нет причин надеяться на ослабление китайского режима в пользу Alibaba. Все должно измениться, если / когда г-на Си заменит другой, более западноориентированный политик – например, Ван Ян. Именно последний выступает за сближение с Западом, поэтому его власть лучше всего повлияет на будущее развитие Китая.

Возможно, с ним компаниям не нужно будет создавать структуры VIE, чтобы получать деньги от американцев, и давление на техногигантов, таких как Alibaba, ослабнет. Пока этого не произошло, я бы не рекомендовал покупать китайские компании в целом и BABA в частности, какими бы привлекательными ни были мультипликаторы и индикаторы роста. Я бы предпочел продать свой пакет BABA, если бы он был в моем портфеле, чем выкупать просадку каждый раз, когда акция падает.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: посмотреть и подписаться

Автор: Данил Середа, Seeking Alpha