Аналитика по компании Hello Group (MOMO). Прогноз роста до 26,5$, февраль 2022.

Краткое содержание статьи

- Я начинаю свое освещение MOMO, также известной как Hello Group, с настоятельной рекомендации покупать и целевой цены $26,59 за акцию, что подразумевает потенциал роста в 158%.

- Hello Group управляет двумя очень популярными приложениями — Momo и Tantan — и эту компанию часто называют «китайским Tinder».

- Цена акций MOMO упала на 73,4% по сравнению с локальным пиком в начале 2020 года, и сейчас акции торгуются по смехотворно дешевым показателям.

- В настоящее время MOMO оценивается по коэффициенту P/E 6,71 и P/B 0,7 доллара.

Тезис в двух словах

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

2021 год был тяжелым годом для китайских интернет-акций. Хотя я определенно сочувствую существующим акционерам, которые пострадали от падения стоимости, я думаю, что новые инвесторы должны быть взволнованы. Для продажи доступны удивительно выгодные возможности, и я утверждаю, что компания, представленная в этой статье — Hello Group — определенно является одной из таких выгодных акций.

Цена акций MOMO упала на 73,4% по сравнению с пиковым значением в начале 2020 года, составившим 38,80 долларов за акцию, и сейчас торгуется по смехотворно дешевым показателям. Инвесторы, которые покупают акции на текущих уровнях, с P/E 6,71 и P/B 0,7 доллара, могут разумно рассчитывать на финансовое вознаграждение.

Основываясь на очень убедительных финансовых данных, я начинаю свое покрытие MOMO с целевой ценой в базовом сценарии $26,59 за акцию, что предполагает потенциал роста в 158%.

О компании Hello Group

Hello Group — один из ведущих игроков в сфере социального и развлекательного онлайн-пространства в Китае. Компания управляет двумя популярными приложениями — Momo и Tantan — которые предназначены для того, чтобы пользователи могли открывать для себя новые отношения, расширять свои социальные связи и создавать романтические отношения.

Hello Group имеет очень внушительную пользовательскую базу. По состоянию на ноябрь 2021 года MAU Момо составляет 113,8 миллиона, а MAU Тантана – 89,3 миллиона. В прошлом, особенно с 2018 года, рост Momo замедлился, и платформа, возможно, достигла пика проникновения на рынок. Tantan, с другой стороны, все еще растет, и ходили слухи, что приложение опережает Tinder в некоторых регионах Юго-Восточной Азии, таких как Таиланд и Индонезия. В любом случае, финансовое будущее МОМО, скорее всего, основано не на росте пользователей, а на более высокой монетизации существующей пользовательской базы компании.

Очень оптимистичные финансовые данные

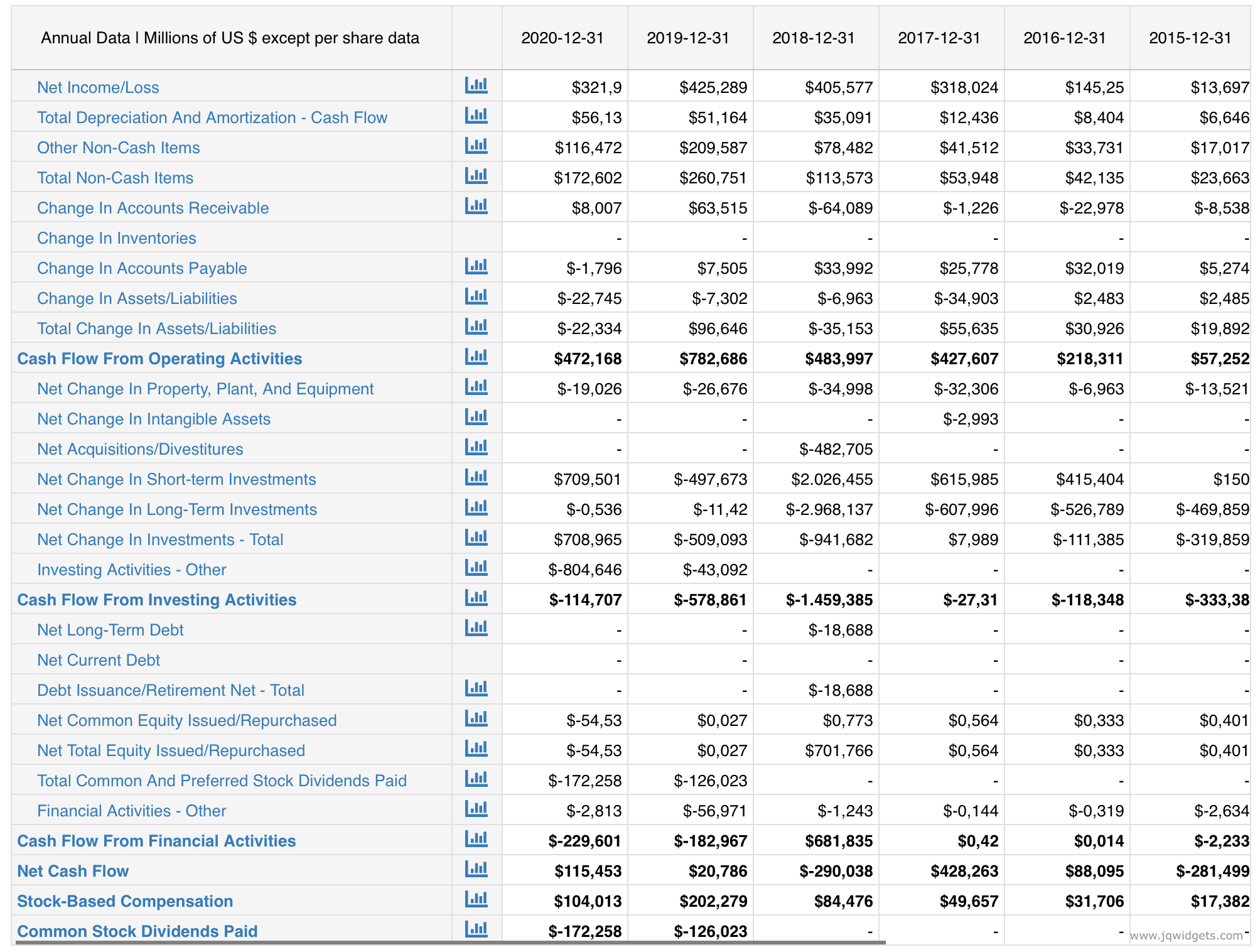

Что меня привлекло в акциях МОМО, так это финансовые данные компании. Все три ключевых финансовых отчета — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств — демонстрируют очень убедительные цифры.

Во-первых, давайте начнем с отчета о прибылях и убытках. В период с 2017 по 2020 год выручка выросла с 1,318 миллиарда до 2,302 миллиарда, что означает совокупный годовой темп роста в 15,02%. К сожалению, чистая прибыль не поспевает за ростом выручки, но остается относительно стабильной на уровне 350 миллионов долларов. Согласно комментарию руководства, отсутствие роста прибыльности было связано с инвестициями, направленными на развитие приложения Tantan. По состоянию на 3 квартал 2021 года совокупная чистая прибыль MOMO составляет примерно 13,09%.

Отчет о движении денежных средств подтверждает то, что мы видели в отчете о прибылях и убытках — компания прибыльная. Как вы можете заметить, денежный поток от операционной деятельности постоянно превышает уровень чистой прибыли, рассчитанный с учетом циклических колебаний в среднем + 400 миллионов долларов в год. Для справки: рыночная капитализация MOMO на начало февраля 2021 года составляет всего 1,800 миллиарда долларов.

Еще один зеленый свет исходит из баланса. По состоянию на сентябрь 2021 года MOMO зафиксировала 1,47 миллиарда долларов наличными, что составляет 78% рыночной капитализации компании. Кроме того, общий уровень долга в размере 0,71 миллиарда долл. США предполагает коэффициент левериджа менее 1/2. Таким образом, на мой взгляд, МОМО определенно может справиться с некоторыми многолетними встречными ветрами, а также сделать значительные инвестиции в возможности долгосрочного роста.

3 сентября 2020 года MOMO санкционировала программу выкупа акций, в рамках которой компания может выкупить свои акции на сумму до 300 миллионов долларов в течение следующих 12 месяцев. По состоянию на 2 сентября 2021 года компания выкупила 14,15 млн АДА на общую сумму 182,4 млн долларов. Учитывая высокий операционный денежный поток в сочетании с денежной позицией в размере 1,47 миллиарда долларов, я определенно ожидаю, что MOMO продолжит выкупать акции после завершения текущей программы.

Что ждет МОМО дальше?

Стагнация пользовательской базы Hello Group может означать, что компания вступила в стадию зрелости или, другими словами, в стадию монетизации. Таким образом, любой потенциал финансового роста, скорее всего, обусловлен не стремлением к экономии за счет масштаба, а более эффективной монетизацией существующей пользовательской базы компании. По состоянию на третий квартал 2021 года MOMO по-прежнему получает основную долю доходов от услуг потокового вещания, таких как виртуальные подарки и чаевые. Я думаю, что это, вероятно, изменится. В будущем я ожидаю, что MOMO постепенно перейдет к услугам подписки с более высокой добавленной стоимостью, подобным Tinder, и продажам рекламы, как в Instagram.

В целом, я ожидаю, что МОМО сможет приносить значительный доход в течение многих лет, поскольку онлайн-знакомства и социальные онлайн-сервисы по-прежнему пользуются большим спросом. Кроме того, MOMO выиграет от долгосрочного структурного сдвига в сторону мобильного видео как основного средства онлайн-общения и развлечений.

Теперь доступны по выгодным ценам

Каждая инвестиционная возможность зависит от цены. Вы можете превратить замечательную компанию в плохую инвестицию, если заплатите слишком много. И наоборот, вы можете сделать потрясающую спекуляцию в почти обанкротившейся компании, если купите по выгодной цене.

По сравнению с историческим максимумом в январе 2020 года акции упали более чем на 73,4%.

Оценка акций компании Hello Group

Давайте теперь посмотрим на то, что может быть разумной целевой ценой для компании. Я построил оценку DCF с анализом чувствительности некоторых ключевых допущений. Результаты моего анализа называются Базовым, Медвежьим и Бычьим сценарием.

Обратите внимание на следующие предположения:

- Я был очень осторожен с предположениями о росте.

- Для базового случая я приписал MOMO текущую маржу EBITDA компании.

- Ставка дисконтирования, используемая в анализе, является отражением WACC, который я скорректировал для учета различных сценариев (безрисковая процентная ставка, инфляционное ожидание и премия за акции/рынок).

- Некоторые дополнительные предположения для анализа перечислены в соответствующем сценарии.

Как вы видите, возможная оценка MOMO, учитывая текущие знания о компании, должна составлять от 17,57 до 59,84 долларов за акцию, при 26,58 долларов за акцию в моем базовом сценарии. Поскольку последняя торговая цена MOMO была указана на уровне 10,31 доллара США, мои расчеты предполагают потенциал роста в 158%. Лично я считаю представленную возможность слишком привлекательной, чтобы ею пренебрегать.

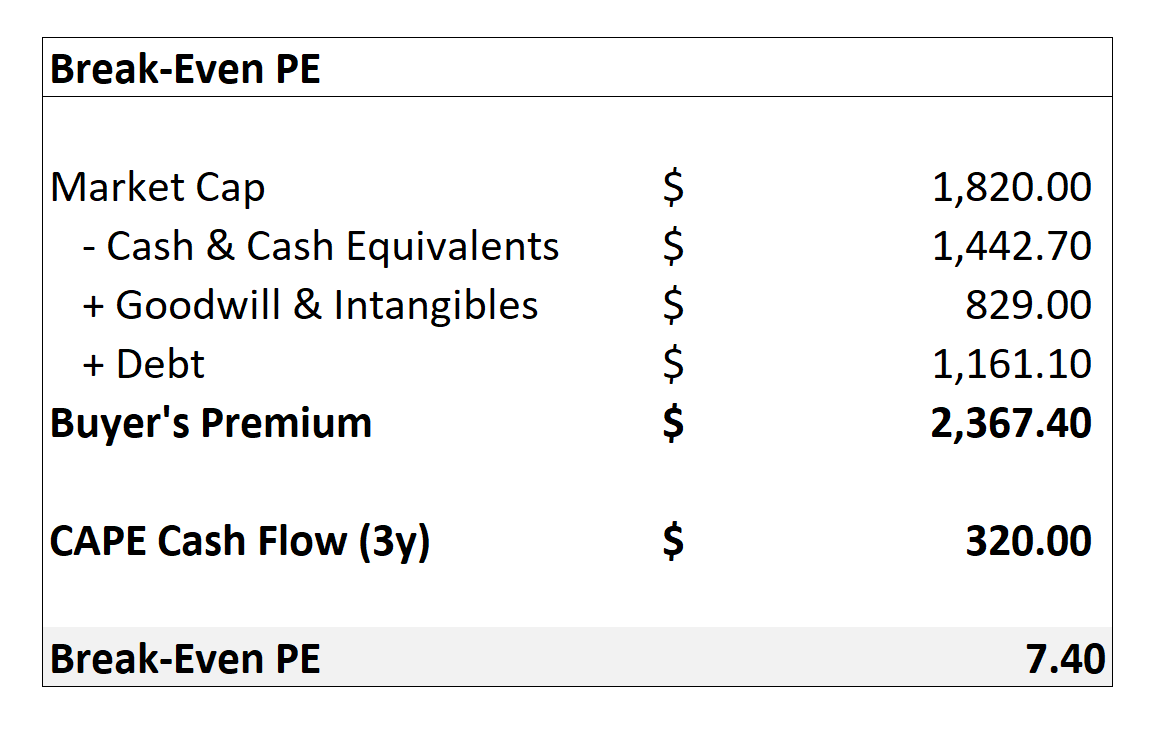

Другим способом оценить текущую оценку МОМО может быть скорректированный коэффициент P/E, который я назвал « безубыточным P/E». Чтобы понять метрику, сначала нам нужно определить 3 ключевых термина:

Премия покупателя: рыночная капитализация за вычетом чистых активов (Материальные активы – общая задолженность), за вычетом деловой репутации.

Прибыль CAPE : средняя чистая прибыль за 2-3 года, приходящаяся на акционеров.

Безубыточность P/E : премия покупателя, деленная на прибыль CAPE.

Следуя этому расчету для MOMO, мы получаем «безубыточный P/E» 7,4. Этот показатель можно рассматривать как скорректированный P/E, и он показывает, как долго акционеру MOMO придется ждать, пока его капиталовложения в компанию не амортизируются.

Излишне говорить: соотношение 7,4 очень дешево.

Риски и вызовы

Хотя я считаю, что рынок уже заложил в цену MOMO много негатива, остаются некоторые риски.

Регуляторные встречные ветры в Китае. Основной риск для акций MOMO, возможно, связан с регулятивным и политическим давлением со стороны правительства Китая. Я не хочу политизировать дискуссию или представлять себя экспертом по Китаю, поэтому я хотел бы призвать каждого инвестора самостоятельно оценить соотношение риска и выгоды от инвестирования в Китай. Лично для меня стоимость некоторых акций, особенно МОМО, доведена до такого смехотворно низкого уровня, что я считаю инвестиции в Китай оправданными.

Опасения о делистинге ADR. Этот риск тесно связан с предыдущим беспокойством по поводу регуляторных встречных ветров. Лично я не боюсь делистинга АДР, но негативные настроения и страхи рынка определенно могут какое-то время удерживать цену акций на низком уровне.

Финансовые махинации — еще один популярный риск, на который ссылаются многие инвесторы, размышляя о дешевых китайских акциях. Я утверждаю, однако, что финансовые преступления не являются проблемой, характерной для Китая, примером чего являются Wirecard из Германии и Enron из США. В частности, для MOMO я хотел бы выделить три факта: во-первых, денежная позиция компании может быть относительно хорошо подтверждена путем отслеживания истории выпуска акций. Во-вторых, МОМО выкупает акции, чтобы подчеркнуть свои финансовые показатели. В-третьих, аудит МОМО проводит компания Deloitte China, что может придать некоторую уверенность в зависимости от вашего мнения об аудиторских фирмах БОЛЬШОЙ четверки.

Выводы. Покупать ли акции Hello Group (MOMO)?

При текущем уровне цен в 10,31 доллара за акцию MOMO представляет собой акции с явной стоимостью. Ссылаясь на сильный баланс и высокодоходные бизнес-операции, я уверен, что могу дать МОМО настоятельную рекомендацию к покупке. Моя базовая целевая цена составляет $26,59 за акцию, что подразумевает потенциал роста в 158%.

- Подписывайтесь на наш Telegram-канал: https://t.me/chinastocksnet

- Подписывайтесь на наш YouTube-канал: https://www.youtube.com/ChinaStocks

Автор: IV Trader, Seeking Alpha